Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

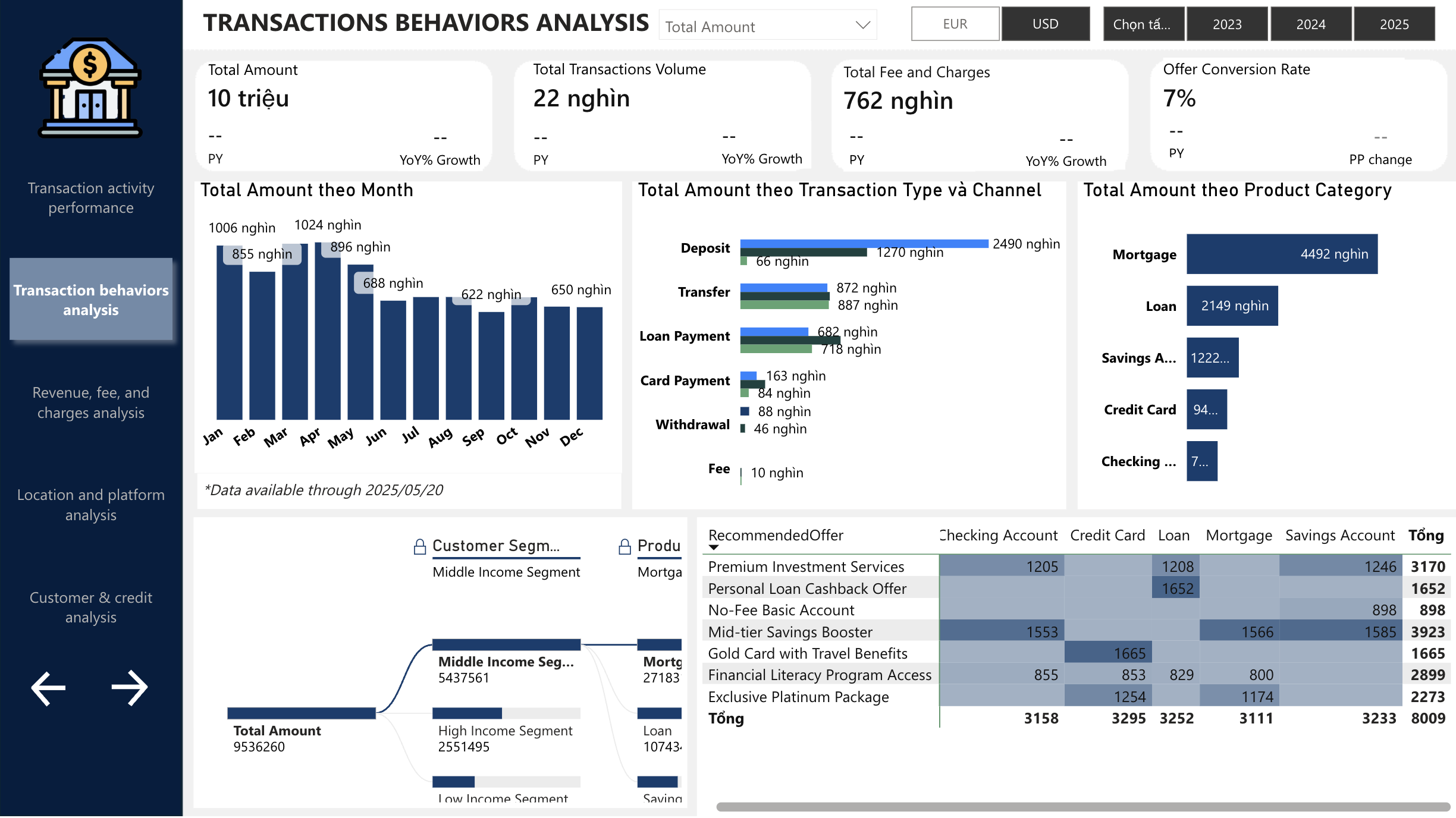

Bộ dữ liệu ghi lại toàn bộ lộ trình giao dịch tài chính từ 01/2023 đến 05/2025, phục vụ mục tiêu giải mã hành vi khách hàng và tối ưu hóa vận hành đa kênh.

Hệ thống được cấu trúc theo mô hình Star Schema bền vững với bảng FactTransaction đóng vai trò hạt nhân, kết nối linh hoạt với các chiều: Channel (Kênh tương tác), Region (Phân tích địa lý) và Customer (Phân khúc theo thu nhập/tín dụng). Cách tổ chức này không chỉ đảm bảo tính toàn vẹn dữ liệu mà còn tối ưu tốc độ xử lý cho các báo cáo phân tích chuyên sâu.

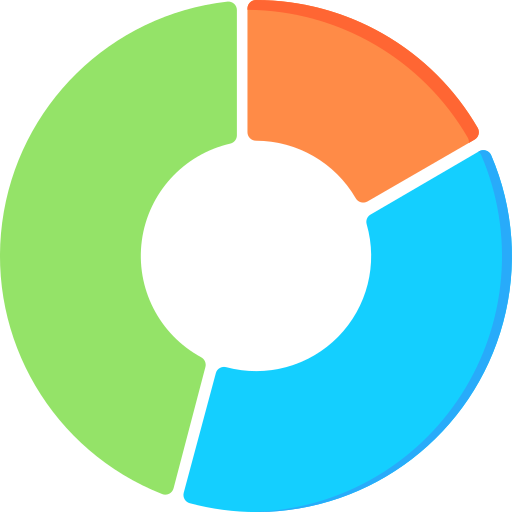

Dữ liệu cho thấy sự phân hóa rõ rệt về vai trò của từng kênh trong việc tạo ra tương tác và giá trị tài chính cho ngân hàng:

Tương tác và giá trị được tạo ra từ các kênh khác nhau, củng cố xu hướng chuyên môn hóa kênh: Chi nhánh tập trung vào giá trị cao và giao dịch thẻ, trong khi nền tảng số tập trung vào sự tiện lợi và tần suất giao dịch.

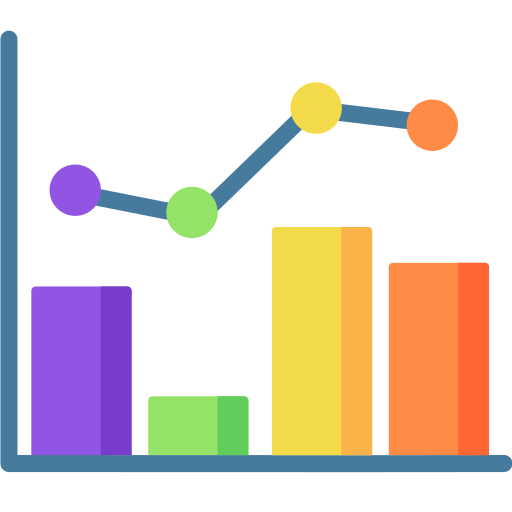

Phân tích sâu về mảng tín dụng cho thấy những biến động đáng chú ý trong nửa đầu năm 2025, đặt ra bài toán về quản trị rủi ro:

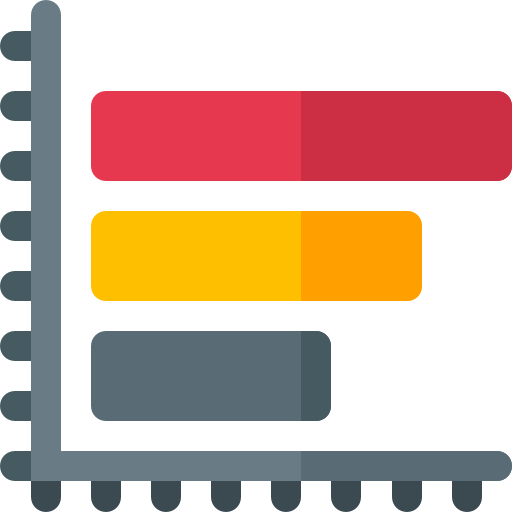

Hệ thống đề xuất ưu đãi đạt tỷ lệ chuyển đổi trung bình (Conversion Rate) khoảng 7.87%, tuy nhiên có sự phân hóa hiệu quả rõ rệt giữa các cách tiếp cận:

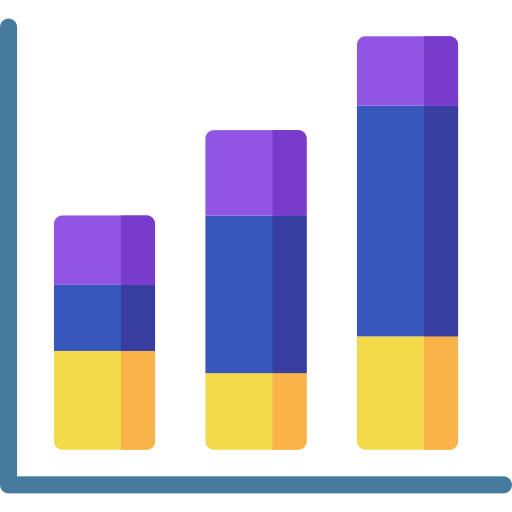

Ngân hàng cần thực hiện nghiên cứu thị trường sâu hơn ở cấp độ thành phố để điều chỉnh quy mô đầu tư tương ứng với khả năng tạo ra giá trị:

Việc đối xử bình đẳng giữa các kênh là không hiệu quả. Ngân hàng cần chuyên môn hóa sâu để ROI trở nên minh bạch và có thể kiểm soát:

Cần thiết kế lại công cụ gợi ý (Recommendation Engine) để tập trung vào khách hàng chất lượng cao và giảm sự phụ thuộc vào doanh thu từ nhóm tín dụng rủi ro:

Nếu có thắc mắc về khóa học, tài liệu hoặc cần tư vấn chuyên môn. Đội ngũ chuyên gia Starttrain sẵn sàng hỗ trợ và giải đáp mọi câu hỏi của bạn nhanh chóng.

Vui lòng liên hệ qua những thông tin bên dưới. Starttrain sẽ phản hồi bạn trong thời gian sớm nhất.