Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

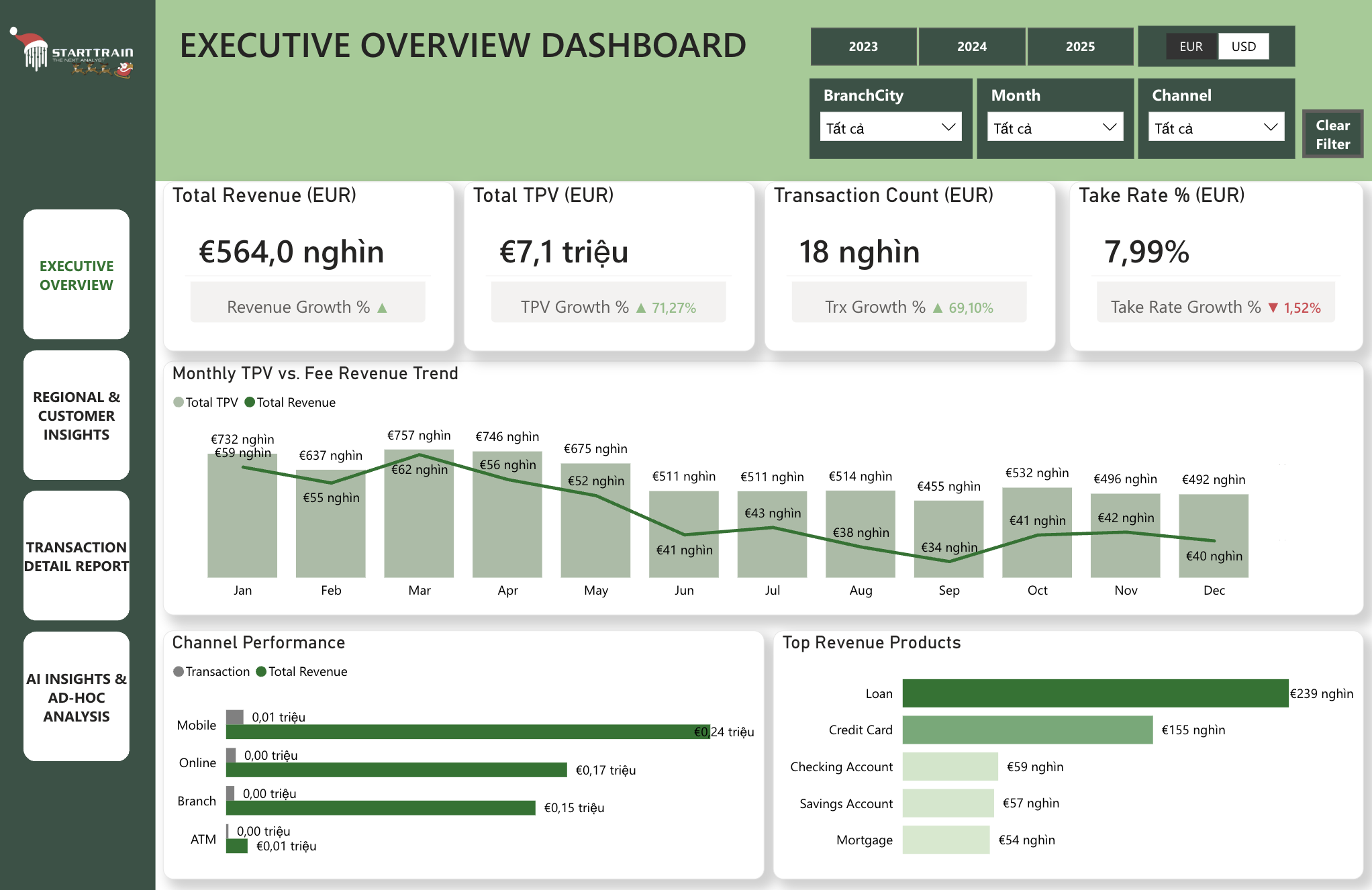

Báo cáo này tập trung phân tích bộ dữ liệu giao dịch ngân hàng (Bank Transaction Dataset) trong giai đoạn từ tháng 01/2023 đến tháng 05/2025. Mục tiêu chính của dự án là bóc tách các quy luật trong hành vi tài chính, theo dõi dòng doanh thu từ các nguồn phí và đánh giá hiệu quả hoạt động của các kênh tương tác khác nhau.

Về mặt cấu trúc kỹ thuật, bộ dữ liệu được tổ chức theo mô hình sơ đồ sao (Star Schema) tối ưu cho việc truy vấn và phân tích (Business Intelligence). Trọng tâm của mô hình là bảng FactTransaction, nơi lưu trữ chi tiết từng sự kiện giao dịch phát sinh, bao gồm các chỉ số quan trọng như giá trị giao dịch (Amount), điểm tín nhiệm (Customer Score), cùng các loại phí dịch vụ và phạt trả chậm. Các thông tin này cung cấp cái nhìn thực tế về sức khỏe tài chính và thói quen chi tiêu của khách hàng theo thời gian thực.

Để bổ trợ cho việc phân tích đa chiều, hệ thống dữ liệu được chuẩn hóa qua ba bảng danh mục (Dimension Tables). Cụ thể, bảng DimCustomer giúp phân loại khách hàng dựa trên phân khúc thu nhập và mức độ tín dụng; bảng DimChannel cho phép theo dõi tỷ trọng sử dụng giữa các kênh Mobile, Online, ATM và tại quầy (Branch); cuối cùng là bảng DimRegion cung cấp dữ liệu về tọa độ và thành phố của các chi nhánh, tạo tiền đề cho các phân tích mang tính địa lý. Sự kết hợp này tạo nên một bức tranh toàn cảnh, giúp nhà quản lý không chỉ biết “điều gì” đang xảy ra mà còn hiểu rõ “ai” là người thực hiện và “ở đâu” là điểm nóng của các hoạt động giao dịch.

Tính đến tháng 05/2025, hoạt động kinh doanh của ngân hàng ghi nhận sự tăng trưởng mạnh mẽ về quy mô giao dịch và hiệu quả khai thác dòng tiền. Dưới đây là các điểm nhấn chính từ dữ liệu:

Cấu trúc doanh thu theo kênh cho thấy sự chuyển dịch rõ rệt sang nền tảng số:

Sử dụng mô hình Cây phân rã (Decomposition Tree), AI đã bóc tách lộ trình dẫn đến nguồn “Lợi nhuận xấu” (Bad Profit) của ngân hàng:

Nếu có thắc mắc về khóa học, tài liệu hoặc cần tư vấn chuyên môn. Đội ngũ chuyên gia Starttrain sẵn sàng hỗ trợ và giải đáp mọi câu hỏi của bạn nhanh chóng.

Vui lòng liên hệ qua những thông tin bên dưới. Starttrain sẽ phản hồi bạn trong thời gian sớm nhất.