Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

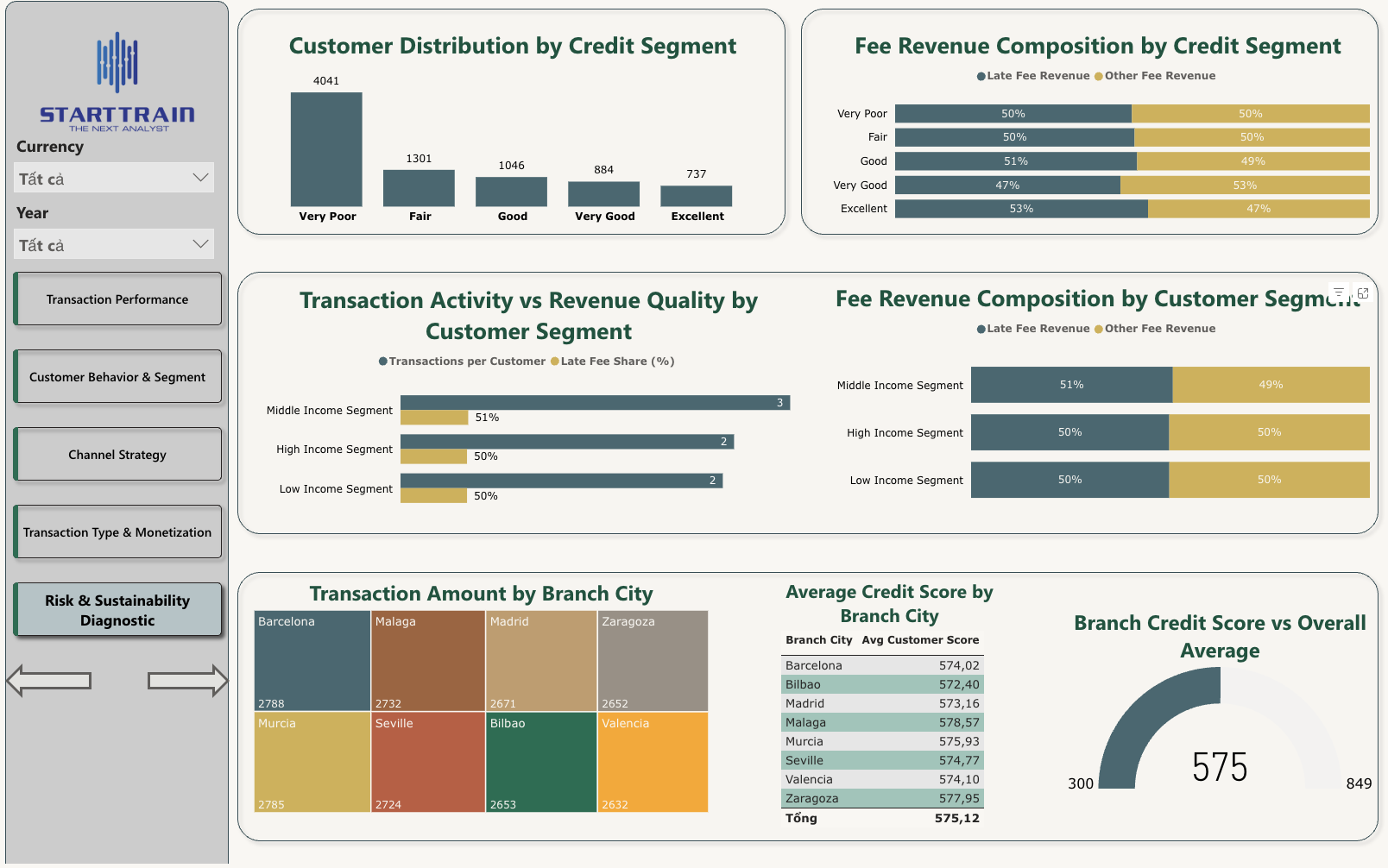

Trong bối cảnh nền kinh tế số phát triển mạnh mẽ, việc hiểu rõ hành vi tài chính và tối ưu hóa trải nghiệm khách hàng là yếu tố then chốt quyết định sự thành công của một tổ chức ngân hàng. Bài viết này tập trung vào việc khai thác và phân tích bộ dữ liệu giao dịch ngân hàng (Bank Transaction Dataset) trong giai đoạn từ tháng 1 năm 2023 đến tháng 5 năm 2025. Đây là thời kỳ chứng kiến nhiều biến động trong thói quen tiêu dùng và sự chuyển dịch mạnh mẽ sang các kênh giao dịch trực tuyến.

Mục tiêu cốt lõi của quá trình phân tích này bao gồm:

Dữ liệu cho thấy một sự dịch chuyển rõ rệt trong hành vi khách hàng:

Phân tích sâu vào CustomerSegment và CreditSegment bộc lộ sự phân hóa:

Dữ liệu cho thấy một sự dịch chuyển rõ rệt trong hành vi khách hàng:

Sự phân hóa về sức khỏe tài chính được thể hiện rõ qua CustomerSegment và CreditSegment:

Nếu có thắc mắc về khóa học, tài liệu hoặc cần tư vấn chuyên môn. Đội ngũ chuyên gia Starttrain sẵn sàng hỗ trợ và giải đáp mọi câu hỏi của bạn nhanh chóng.

Vui lòng liên hệ qua những thông tin bên dưới. Starttrain sẽ phản hồi bạn trong thời gian sớm nhất.