Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong quản trị tài chính doanh nghiệp, việc hiểu rõ cấu trúc chi phí là yếu tố then chốt để tối ưu hóa lợi nhuận. Trong đó, chi phí cố định (Fixed Cost) đóng vai trò nền tảng. Vậy thực chất chi phí cố định là gì và nó ảnh hưởng thế nào đến bài toán kinh doanh? Hãy cùng Starttrain tìm hiểu chi tiết qua bài viết dưới đây.

Chi phí cố định (tiếng Anh là Fixed Cost) là tập hợp những khoản chi phí kinh doanh không thay đổi về mặt tổng số, bất kể mức độ hoạt động của doanh nghiệp – như sản lượng sản phẩm sản xuất hay số lượng dịch vụ cung ứng – tăng lên hay giảm xuống. Đây được xem là “ngưỡng chi phí tối thiểu” mà doanh nghiệp buộc phải chi trả để duy trì sự hiện diện và khả năng vận hành của bộ máy, ngay cả khi chưa tạo ra bất kỳ một đơn vị doanh thu nào.

Về bản chất, chi phí cố định thường gắn liền với yếu tố thời gian và các cam kết dài hạn hơn là quy trình sản xuất thực tế. Chúng được thiết lập thông qua các văn bản pháp lý, hợp đồng kinh tế hoặc các lịch trình thanh toán định kỳ đã được thỏa thuận trước. Do đó, định phí mang tính chất “chi phí sẵn sàng”, phản ánh năng lực sản xuất và quy mô hạ tầng mà doanh nghiệp đang sở hữu.

Khác hoàn toàn với chi phí biến đổi (luôn biến động thuận chiều và trực tiếp với sản lượng), chi phí cố định có tính chất tái diễn và khó cắt giảm ngay lập tức trong ngắn hạn. Ví dụ, dù dây chuyền sản xuất có chạy hết công suất hay tạm dừng để bảo trì, doanh nghiệp vẫn phải thanh toán tiền thuê nhà xưởng và lãi vay ngân hàng đúng hạn. Chính đặc điểm này khiến chi phí cố định trở thành một “đòn bẩy” tài chính: nếu doanh nghiệp tận dụng tốt công suất, chi phí cố định trên mỗi đơn vị sản phẩm sẽ thấp đi, từ đó gia tăng biên lợi nhuận đáng kể.

Chi phí cố định sở hữu những thuộc tính riêng biệt mà mọi nhà quản trị tài chính cần nắm vững để điều hành doanh nghiệp hiệu quả. Những đặc điểm này không chỉ giúp phân biệt định phí với các loại chi phí khác mà còn là nền tảng cốt lõi cho việc lập kế hoạch ngân sách và dự báo rủi ro kinh doanh.

Trong một chu kỳ kế toán nhất định (tháng, quý hoặc năm), chi phí cố định thường duy trì ở mức tương đối ổn định về tổng số. Doanh nghiệp có nghĩa vụ phải chi trả các khoản này định kỳ theo cam kết hoặc lịch trình thanh toán đã định, bất kể tình hình kinh doanh đang thuận lợi hay khó khăn. Đặc tính này tạo ra một áp lực tài chính đều đặn, đòi hỏi doanh nghiệp phải đảm bảo nguồn dòng tiền ổn định để duy trì các hoạt động cơ sở.

Đây là đặc điểm nhận dạng quan trọng nhất của định phí. Dù sản lượng sản xuất tăng gấp đôi hay giảm đi một nửa, các khoản chi như tiền thuê nhà máy hay phí bảo hiểm vẫn không thay đổi trong phạm vi phù hợp. Khi sản lượng tăng lên, tổng chi phí cố định được phân bổ cho nhiều đơn vị sản phẩm hơn, dẫn đến chi phí cố định trên mỗi đơn vị giảm xuống. Đây chính là tiền đề tạo nên hiệu ứng “kinh tế quy mô”, giúp doanh nghiệp giảm giá thành sản phẩm và gia tăng lợi thế cạnh tranh trên thị trường.

Một trong những đặc điểm khắc nghiệt nhất của chi phí cố định là sự hiện diện của chúng ngay cả khi sản lượng bằng không. Nếu doanh nghiệp tạm thời ngừng sản xuất do sự cố, bảo trì hoặc khủng hoảng thị trường, các khoản định phí vẫn phát sinh theo thời gian. Điều này biến chi phí cố định trở thành gánh nặng tài chính lớn nhất trong các giai đoạn đình trệ, buộc doanh nghiệp phải có quỹ dự phòng hoặc phương án quản trị rủi ro linh hoạt để tránh mất khả năng thanh toán.

Mặc dù được gọi là “cố định” trong ngắn hạn, nhưng xét về dài hạn, loại chi phí này hoàn toàn có thể thay đổi dựa trên các quyết định chiến lược. Doanh nghiệp có thể điều chỉnh quy mô định phí thông qua việc mở rộng hoặc thu hẹp diện tích nhà xưởng, đầu tư thêm máy móc hiện đại hoặc đàm phán lại các hợp đồng thuê tài sản. Vì vậy, quản trị định phí không phải là giữ chúng bất biến, mà là sự cân đối giữa năng lực sản xuất và chi phí vận hành tùy theo từng giai đoạn phát triển.

Việc nhầm lẫn giữa hai loại chi phí này có thể dẫn đến sai lầm nghiêm trọng trong việc định giá sản phẩm và lập kế hoạch tài chính. Hiểu rõ sự khác biệt không chỉ giúp nhà quản lý tối ưu hóa điểm hòa vốn mà còn tận dụng tối đa đòn bẩy vận hành của doanh nghiệp.

Xem thêm: Variable Cost là gì? Ví dụ và cách tính chi phí biến đổi

Chi phí cố định mang tính chất độc lập với quy trình sản xuất thực tế, phản ánh năng lực sẵn có mà doanh nghiệp đã đầu tư. Ngược lại, chi phí biến đổi (Variable Cost) là những khoản chi liên quan trực tiếp đến hoạt động sản xuất và thay đổi tương ứng theo quy mô đầu ra. Trong khi tổng chi phí cố định giữ nguyên mức không đổi trong một phạm vi hoạt động, thì tổng chi phí biến đổi lại thay đổi liên tục: tăng khi sản lượng tăng và giảm khi sản lượng giảm, thậm chí sẽ bằng 0 nếu doanh nghiệp ngừng hoạt động hoàn toàn.

Xét trên một đơn vị sản phẩm, hai loại chi phí này có xu hướng vận động trái ngược nhau. Chi phí biến đổi đơn vị (biến phí để sản xuất 1 đơn vị sản phẩm) thường có xu hướng không thay đổi đáng kể khi mức độ hoạt động thay đổi. Trong khi đó, chi phí cố định đơn vị lại tỷ lệ nghịch với sản lượng: sản lượng càng cao thì gánh nặng định phí trên mỗi sản phẩm càng thấp. Đây chính là động lực để các doanh nghiệp nỗ lực tối đa hóa công suất nhằm giảm giá thành sản phẩm và nâng cao biên lợi nhuận.

Về phương diện kế toán và quản trị, chi phí biến đổi thường được bao gồm trực tiếp vào việc định giá tồn kho và giá vốn hàng bán vì chúng là những yếu tố thiết yếu để cấu thành nên sản phẩm, chẳng hạn như nguyên vật liệu trực tiếp, nhân công sản xuất, năng lượng tiêu thụ hay bao bì đóng gói.

Chi phí cố định lại thường được xem là chi phí thời kỳ, ảnh hưởng đến lợi nhuận biên ở cấp độ tổng thể trên báo cáo kết quả hoạt động kinh doanh. Nhiều mô hình quản trị sẽ loại bỏ định phí khỏi giá trị tồn kho tại thời điểm định giá để phản ánh chính xác hiệu quả sản xuất tức thời.

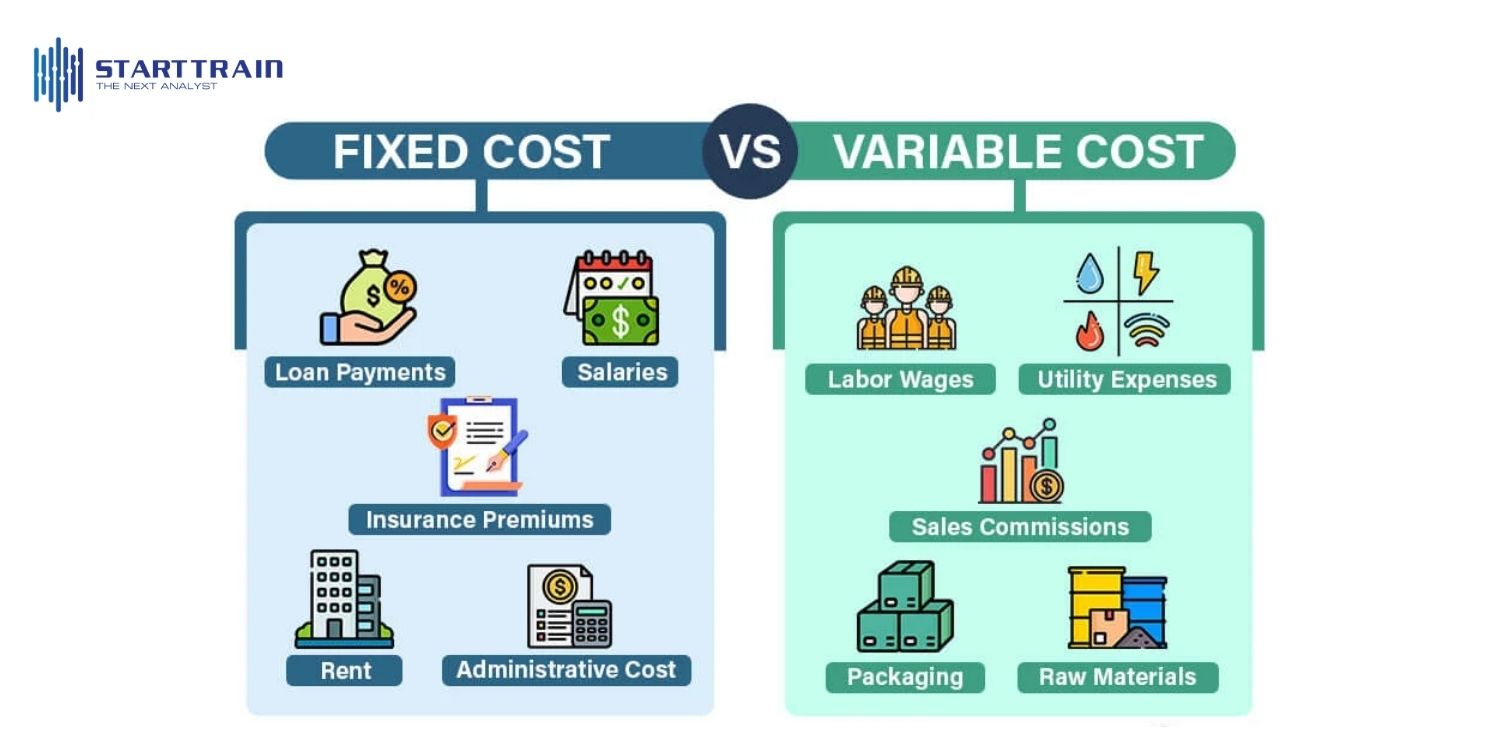

Các ví dụ điển hình minh họa rõ nét sự phân hóa này: Chi phí cố định bao gồm các khoản như tiền thuê nhà xưởng, lãi vay ngân hàng, bảo hiểm tài sản, thuế bất động sản và khấu hao máy móc.

Ngược lại, chi phí biến đổi bao gồm chi phí nguyên liệu thô, điện năng phục vụ máy móc sản xuất, phí vận chuyển hàng hóa và hoa hồng bán hàng dựa trên doanh thu. Sự hiện diện của chi phí cố định ngay cả khi không hoạt động tạo ra áp lực tài chính lớn, đòi hỏi doanh nghiệp phải có chiến lược quản trị dòng tiền linh hoạt hơn so với các khoản biến phí chỉ phát sinh khi có đơn hàng.

Phương pháp này áp dụng khi doanh nghiệp đã xác định rõ các khoản mục chi phí không đổi trong sổ sách kế toán. Tổng chi phí cố định được tính bằng cách lấy tổng chi phí hoạt động trừ đi tổng chi phí biến đổi (biến phí).

Tổng chi phí cố định (TFC) = Tổng chi phí – (Biến phí đơn vị × Số lượng sản phẩm)

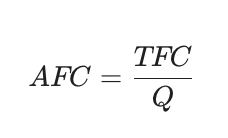

Sau đó, để biết mỗi đơn vị hàng hóa phải gánh bao nhiêu định phí, ta dùng công thức Chi phí cố định bình quân (AFC):

Đây là kỹ thuật ước tính định phí dựa trên sự chênh lệch chi phí giữa hai mức độ hoạt động cao nhất và thấp nhất trong một khoảng thời gian. Phương pháp này cực kỳ hữu ích khi doanh nghiệp chỉ có dữ liệu về tổng chi phí và sản lượng mà chưa bóc tách chi tiết từng loại chi phí.

Quy trình thực hiện:

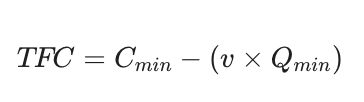

Bước 1: Xác định kỳ có sản lượng cao nhất (Q max) và thấp nhất (Q min) cùng tổng chi phí tương ứng (C max, C min).

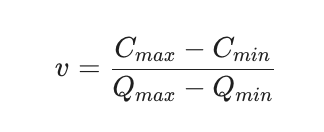

Bước 2: Tính biến phí đơn vị (v):

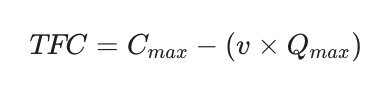

Bước 3: Tính tổng chi phí cố định (TFC):

hoặc

Ví dụ minh họa: Một xưởng sản xuất đồ gỗ nội thất tại Bình Dương thu thập dữ liệu vận hành trong 6 tháng như sau:

Tính toán:

Dự báo: Nếu tháng tới xưởng dự kiến sản xuất 2.500 sản phẩm, tổng chi phí ước tính sẽ là: 72.000.000 + (90.000 x 2.500) = 297.000.000 VNĐ.

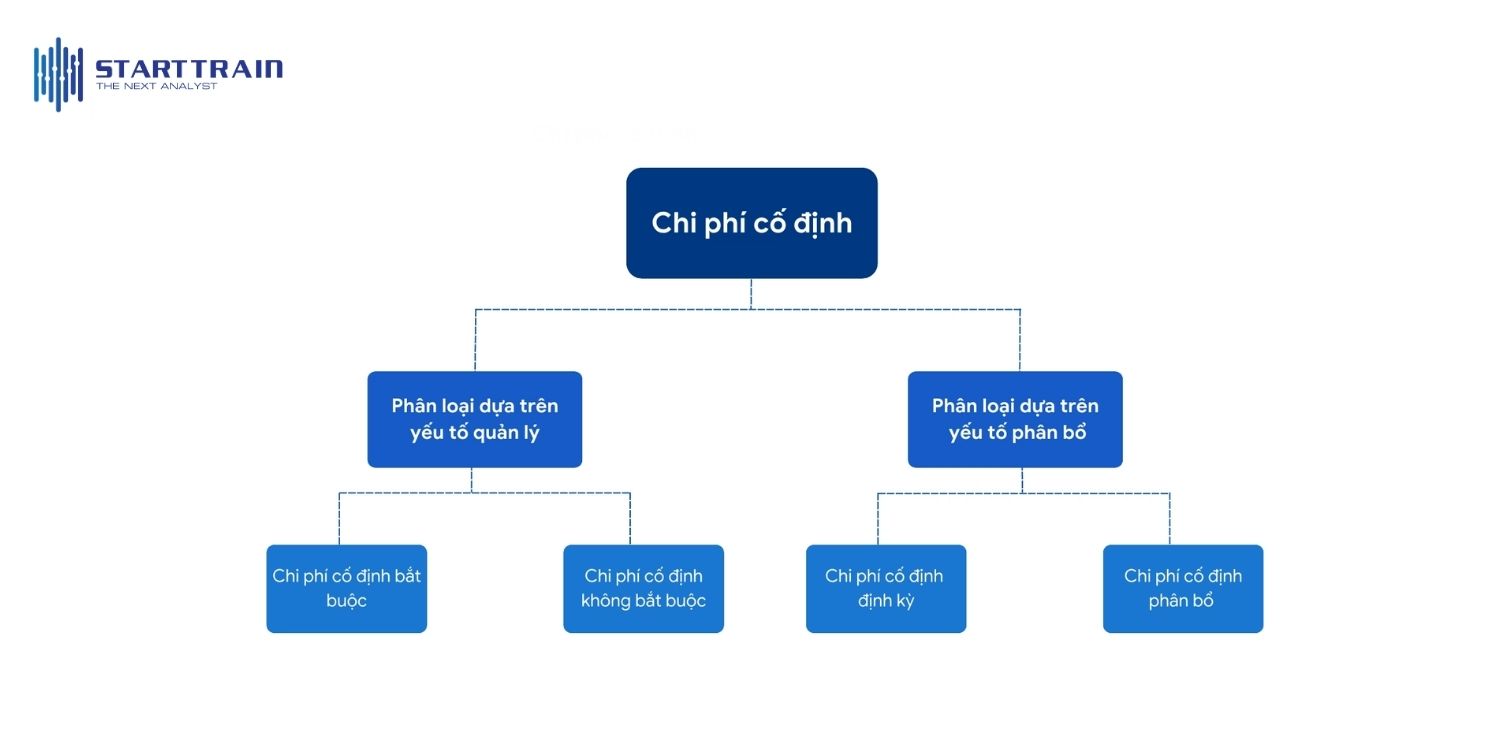

Tiêu chí này giúp doanh nghiệp xác định những khoản chi nào là tối quan trọng và những khoản chi nào có thể linh hoạt điều chỉnh khi cần thiết:

Cách phân loại này hỗ trợ kế toán trong việc ghi nhận chi phí vào sổ sách và theo dõi dòng tiền hàng tháng:

Trong kinh doanh, chi phí cố định chính là “mẫu số” quyết định điểm hòa vốn. Bằng cách hiểu rõ tổng định phí, doanh nghiệp có thể tính toán chính xác số lượng sản phẩm hoặc mức doanh thu tối thiểu cần đạt được để bù đắp toàn bộ chi phí ($Lợi nhuận = 0$). Điểm hòa vốn càng thấp, ngưỡng an toàn tài chính của doanh nghiệp càng cao, giúp giảm bớt áp lực trong những giai đoạn thị trường biến động.

Chi phí cố định tạo ra hiệu ứng đòn bẩy vận hành mạnh mẽ. Khi doanh nghiệp đã vượt qua điểm hòa vốn, phần lớn doanh thu tăng thêm sẽ chuyển thẳng vào lợi nhuận thuần vì các khoản định phí đã được bù đắp hoàn toàn. Những doanh nghiệp có tỷ trọng chi phí cố định cao (như hàng không, khách sạn, phần mềm) thường có tốc độ tăng trưởng lợi nhuận cực nhanh khi doanh số tăng, dù chi phí biên tăng không đáng kể.

Vai trò quan trọng nhất của định phí đối với khả năng cạnh tranh là khả năng giảm giá thành sản phẩm khi sản lượng tăng. Bằng cách đẩy mạnh sản xuất để phân bổ chi phí cố định lên số lượng đơn vị lớn hơn, doanh nghiệp có thể hạ thấp chi phí trung bình cho mỗi sản phẩm. Đây là vũ khí lợi hại trong các cuộc chiến về giá, cho phép doanh nghiệp chiếm lĩnh thị phần mà vẫn giữ được biên lợi nhuận hợp lý.

Hiểu rõ cấu trúc định phí giúp doanh nghiệp thiết lập chiến lược giá bán linh hoạt. Trong các tình huống đặc biệt (như giải phóng hàng tồn kho hoặc thâm nhập thị trường), nhà quản lý có thể chấp nhận mức giá bán thấp hơn giá thành toàn bộ nhưng vẫn cao hơn biến phí đơn vị để bù đắp một phần định phí. Ngoài ra, tính chất ổn định của chi phí cố định giúp doanh nghiệp dự báo dòng tiền ra một cách chính xác, từ đó lập kế hoạch ngân sách và huy động vốn hiệu quả.

Quản trị chi phí cố định hiệu quả không chỉ đơn thuần là bài toán cắt giảm chi tiêu, mà là nghệ thuật tối ưu hóa nguồn lực sẵn có để tạo đà cho sự tăng trưởng bứt phá. Khi hiểu rõ sự tương quan giữa định phí, sản lượng và lợi nhuận, nhà lãnh đạo có thể đưa ra những quyết định đầu tư đúng đắn, tận dụng hiệu quả đòn bẩy vận hành và xây dựng một nền tảng tài chính vững chắc trước mọi biến động của thị trường.

Đầu tư vào hệ thống quản lý chi phí chuyên nghiệp ngay hôm nay chính là chìa khóa để nâng cao năng lực cạnh tranh bền vững cho mọi doanh nghiệp. Để làm chủ kỹ năng bóc tách dữ liệu tài chính và tối ưu hóa chi phí cho doanh nghiệp, hãy tham khảo ngay khóa học Business Intelligence Banking Analytics tại Starttrain nhé!