Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong quản trị tài chính và đầu tư, việc đánh giá tính khả thi của một dự án trước khi xuống tiền là vô cùng quan trọng. Một trong những chỉ số cơ bản, trực quan và được các nhà đầu tư sử dụng nhiều nhất chính là thời gian hoàn vốn. Vậy chính xác thời gian hoàn vốn là gì? Làm thế nào để tính thời gian hoàn vốn một cách chính xác nhất cho dự án của bạn? Bài viết dưới đây sẽ cung cấp cho bạn cái nhìn toàn diện từ khái niệm, công thức tính cho đến ứng dụng thực tế trong thẩm định dự án.

Bất kỳ cá nhân hay tổ chức nào khi quyết định xuống tiền đầu tư đều hướng tới hai mục tiêu cốt lõi: thu hồi lại nguồn vốn đã bỏ ra và hiện thực hóa một tỷ suất sinh lời kỳ vọng. Trong quá trình này, thời gian hoàn vốn (tiếng Anh là Payback Period, viết tắt là PP) đóng vai trò là thước đo thời gian cần thiết để một dự án đạt tới điểm hòa vốn (breakeven point). Nói một cách đơn giản, đây là mốc thời gian mà tại đó toàn bộ số tiền đầu tư ban đầu được bù đắp hoàn toàn bởi dòng tiền thuần tích lũy phát sinh từ dự án.

Về mặt quản trị, chỉ số này là một công cụ so sánh trực quan và mạnh mẽ. Khi đứng trước nhiều cơ hội đầu tư khác nhau, các doanh nghiệp thường đặt thời gian thu hồi vốn lên bàn cân để lựa chọn dự án có tốc độ hoàn vốn nhanh nhất, đặc biệt là khi tính thanh khoản và việc giảm thiểu rủi ro đọng vốn là những ưu tiên hàng đầu. Về nguyên tắc chung, thời gian hoàn vốn càng ngắn thì dự án đó càng trở nên an toàn và hấp dẫn trong mắt nhà đầu tư.

Để đánh giá đầy đủ hiệu quả của một dự án đầu tư, thời gian hoàn vốn thường được sử dụng cùng với các chỉ số như giá trị hiện tại ròng (NPV) và tỷ suất sinh lời nội bộ (IRR).

Để áp dụng hiệu quả vào thực tế đánh giá dự án, người ta thường chia chỉ số này thành hai phương pháp tiếp cận chính:

Trong thực tế, các phép tính liên quan đến dòng tiền chiết khấu thường được thực hiện bằng Excel nâng cao để dễ dàng mô phỏng nhiều kịch bản đầu tư khác nhau.

Tùy thuộc vào đặc điểm của dòng tiền dự án (đều hay không đều qua các năm), thời hạn của dự án và phương pháp lựa chọn (giản đơn hay chiết khấu), chúng ta sẽ có các công thức và quy trình tính toán chi tiết dưới đây.

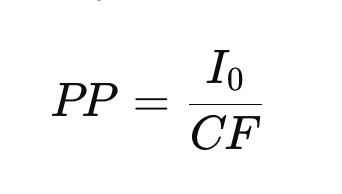

Trường hợp 1: Dự án đầu tư có dòng tiền đều hàng năm

Khi dự án mang lại một khoản dòng tiền thuần bằng nhau cố định qua mỗi năm, công thức tính cực kỳ nhanh chóng:

Trong đó:

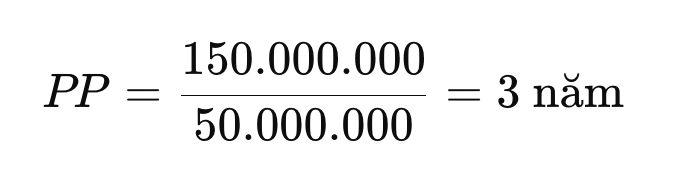

Ví dụ: Một hộ kinh doanh đầu tư máy pha cà phê công nghiệp cho quán với chi phí ban đầu là 150.000.000 VND. Thiết bị này dự kiến giúp quán gia tăng dòng tiền thuần đều đặn mỗi năm là 50.000.000 VND. Áp dụng công thức, thời gian thu hồi vốn là:

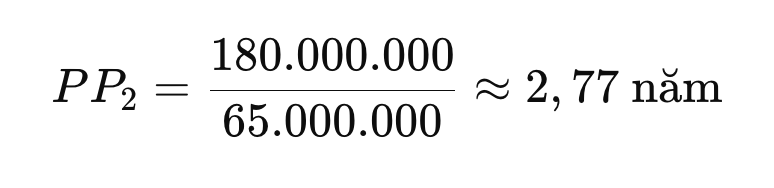

Nếu hộ kinh doanh có thêm một phương án khác: Đầu tư loại máy cao cấp hơn có giá 180.000.000 VND nhưng mang lại dòng tiền ròng đều đặn là 65.000.000 VND/năm. Lúc này, thời gian hoàn vốn của phương án hai sẽ là:

Vì phương án thứ hai có thời gian thu hồi vốn ngắn hơn (2,77 năm so với 3 năm), đây sẽ là sự lựa chọn ưu tiên nếu tính thanh khoản nhanh được đặt lên hàng đầu.

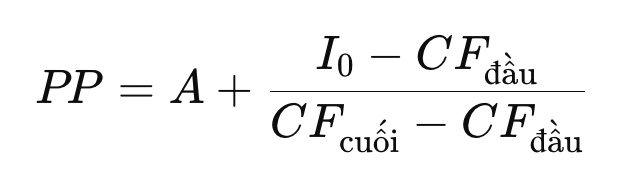

Trường hợp 2: Dự án đầu tư có dòng tiền biến đổi (không đều) qua các năm

Trong thực tế kinh doanh, hầu hết các dự án đều có dòng tiền biến động theo từng giai đoạn phát triển. Để xác định chính xác thời điểm hoàn vốn nằm ở mốc nào giữa các năm, chúng ta áp dụng quy trình 2 bước:

Trong đó:

Ví dụ thực tế: Một doanh nghiệp đầu tư 800.000.000 VND để lắp đặt dây chuyền sản xuất đồ da xuất khẩu. Dòng tiền thuần dự kiến thu về trong 5 năm lần lượt là:

Để xác định thời điểm hoàn vốn, chúng ta theo dõi dòng tiền tích lũy lũy kế qua các năm như sau:

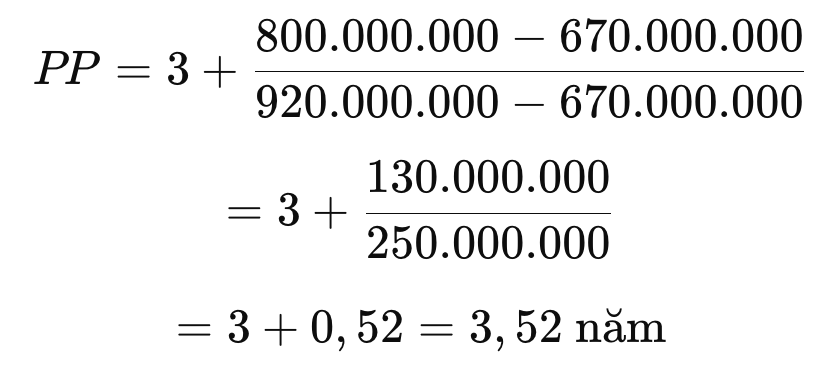

Dựa vào tiến trình trên, dòng tiền tích lũy đến hết năm thứ 3 đạt 670.000.000 VND và sang năm thứ 4 đạt 920.000.000 VND. Do đó, thời điểm hoàn vốn chính xác nằm ở khoảng giữa năm thứ 3 và năm thứ 4.

Áp dụng công thức với các thông số:

Như vậy, thời gian hoàn vốn của dự án này là 3,52 năm (tương đương 3 năm và khoảng 6,2 tháng).

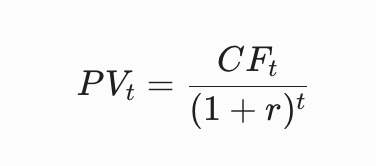

Thời gian hoàn vốn chiết khấu khắc phục nhược điểm lớn nhất của phương pháp giản đơn bằng cách đưa yếu tố giá trị thời gian của tiền vào tính toán. Các dòng tiền tương lai sẽ được quy đổi về giá trị hiện tại (PV) trước khi thực hiện cộng dồn.

Quy trình tính toán:

Trong đó: r là lãi suất chiết khấu (chi phí sử dụng vốn hoặc tỷ suất sinh lời kỳ vọng), t là số năm thứ t.

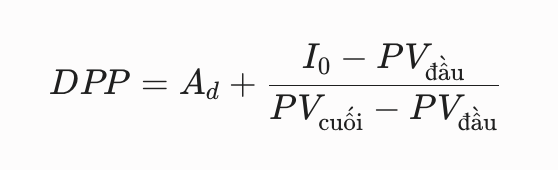

Trong đó:

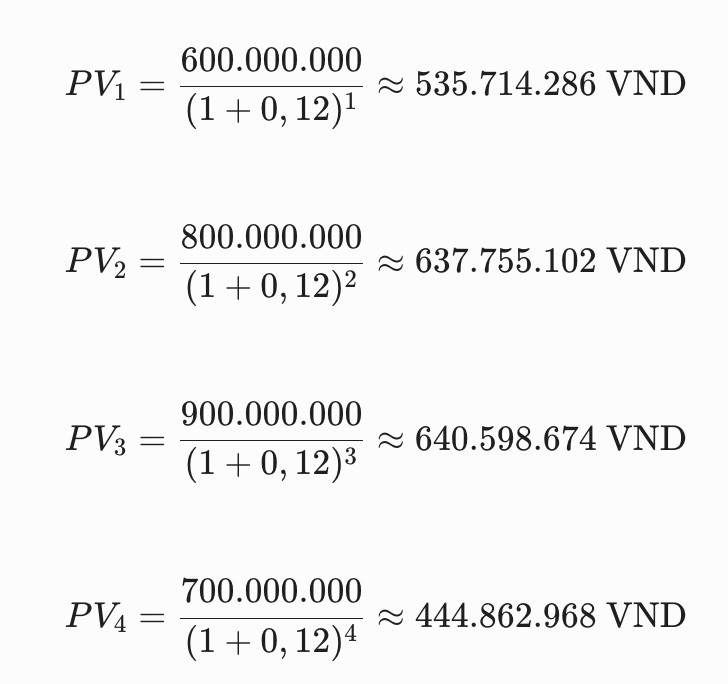

Ví dụ thực tế: Một nhà đầu tư chi ra 2.000.000.000 VND (2 tỷ VND) để xây dựng một căn homestay nghỉ dưỡng. Tỷ suất sinh lời kỳ vọng (lãi suất chiết khấu) của nhà đầu tư này là 12%/năm. Dòng tiền thuần dự kiến thu về trong 4 năm đầu lần lượt là:

Ta tiến hành chiết khấu dòng tiền tương lai về giá trị hiện tại (PV):

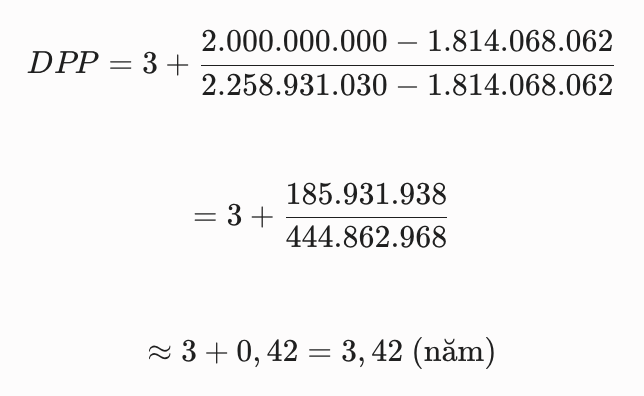

Để tính thời gian hoàn vốn có chiết khấu, chúng ta cộng dồn giá trị hiện tại (PV) lũy kế qua từng năm:

Từ kết quả cộng dồn, thời gian hoàn vốn nằm giữa năm thứ 3 và năm thứ 4. Áp dụng công thức với A_d = 3:

Thời gian hoàn vốn có chiết khấu của dự án homestay này là 3,42 năm (tương đương khoảng 3 năm và 5 tháng).

Đối với các dự án khởi nghiệp (Startup), các chiến dịch tiếp thị ngắn hạn hoặc các doanh nghiệp vận hành theo mô hình trả phí định kỳ hàng tháng (Subscription/SaaS), chu kỳ thu hồi vốn thường được tính theo tháng. Chỉ số phổ biến nhất được áp dụng ở đây là Thời gian hoàn vốn CAC (Customer Acquisition Cost Payback Period).

Chỉ số này đo lường thời gian cần thiết để lợi nhuận thu về từ một khách hàng bù đắp được chi phí bỏ ra ban đầu để thu hút chính khách hàng đó.

Công thức tính:

Trong đó:

Ví dụ thực tế: Một ứng dụng học ngoại ngữ trực tuyến chi tổng cộng 500.000 VND cho các chiến dịch quảng cáo Facebook để có được 1 học viên mới đăng ký. Mỗi tháng, học viên này sẽ trả phí thuê bao sử dụng app cố định là 80.000 VND. Thời gian hoàn vốn chi phí thu hút khách hàng của ứng dụng là:

Trong trường hợp này, nếu một học viên hủy gia hạn tài khoản và rời bỏ ứng dụng trước tháng thứ 7, doanh nghiệp sẽ bị lỗ chi phí tìm kiếm khách hàng. Ngược lại, nếu họ tiếp tục đồng hành lâu hơn, doanh nghiệp bắt đầu thu về lợi nhuận thực tế từ khách hàng đó. Thông thường, một startup vận hành tốt sẽ kiểm soát chỉ số hoàn vốn CAC này nằm trong khoảng từ 5 đến 12 tháng.

Trong hoạt động đầu tư và quản trị doanh nghiệp, việc xác định thời gian hoàn vốn không đơn thuần là một phép tính toán học mà còn là cơ sở cốt lõi để đưa ra các quyết định chiến lược quan trọng. Trước hết, chỉ số này hoạt động như một thước đo trực quan về mức độ rủi ro của dự án.

Thực tế cho thấy, thời gian thu hồi vốn càng kéo dài thì dự án càng phải đối mặt với nhiều biến số bất định từ thị trường, sự biến động công nghệ hoặc các tác động kinh tế vĩ mô khó lường. Ngược lại, một dự án có thời gian hoàn vốn ngắn sẽ giúp giảm thiểu rủi ro đọng vốn, bảo vệ an toàn cho nguồn lực tài chính của nhà đầu tư.

Bên cạnh khả năng kiểm soát rủi ro, thời gian hoàn vốn còn là công cụ đắc lực để đánh giá năng lực thanh khoản của doanh nghiệp. Đối với các đơn vị kinh doanh có quy mô vừa và nhỏ hoặc đang đối mặt với bài toán thắt chặt dòng tiền, việc nhanh chóng thu hồi lại dòng tiền mặt cực kỳ quan trọng. Dòng tiền quay vòng nhanh sẽ tạo điều kiện để doanh nghiệp kịp thời tái đầu tư vào các cơ hội mới hoặc giải quyết nhanh gọn các nghĩa vụ nợ ngắn hạn, duy trì tính liên tục và sự ổn định cho bộ máy vận hành.

Cuối cùng, tính đơn giản và trực quan của chỉ số này mang lại lợi thế lớn trong việc sàng lọc nhanh các cơ hội đầu tư. Thay vì phải thực hiện các mô hình tài chính phức tạp ngay từ đầu, các nhà quản lý không chuyên về tài chính vẫn có thể dựa vào thời gian hoàn vốn để có cái nhìn tổng quan ban đầu. Từ đó, doanh nghiệp dễ dàng loại bỏ những phương án quá dài hơi, tối ưu hóa quy trình sàng lọc và tập trung nguồn lực thẩm định chuyên sâu cho các dự án tiềm năng nhất.

Thời gian hoàn vốn là một công cụ đơn giản nhưng vô cùng đắc lực trong hành trang của các nhà đầu tư và nhà quản trị doanh nghiệp. Với khả năng phản ánh nhanh chóng mức độ rủi ro dòng tiền và năng lực thanh khoản của dự án, chỉ số này giúp chúng ta nhanh chóng sàng lọc và đưa ra những quyết định sơ bộ mang tính an toàn cao.

Tuy nhiên, do những hạn chế cố hữu liên quan đến việc bỏ qua giá trị thời gian của tiền (ở phương pháp giản đơn) hay việc không đo lường được thặng dư tài chính sau mốc hòa vốn, các chuyên gia tài chính khuyên rằng không nên sử dụng độc lập chỉ số này.

Để đạt được hiệu quả tối ưu và có cái nhìn đa chiều nhất, nhà quản trị nên kết hợp chặt chẽ thời gian hoàn vốn với các chỉ số đo lường hiệu suất tài chính chuyên sâu khác như giá trị hiện tại ròng và tỷ suất sinh lời nội bộ. Sự phối hợp này sẽ tạo nên một bệ đỡ tài chính vững chắc, vừa đảm bảo tính an toàn cho nguồn vốn, vừa tối đa hóa lợi nhuận ròng cho mọi chiến dịch đầu tư tương lai.

Đối với các nhà quản lý, việc hiểu và ứng dụng đúng các chỉ số tài chính chỉ là một phần của quá trình điều hành doanh nghiệp. Quan trọng hơn là khả năng chuyển hóa dữ liệu thành quyết định kinh doanh hiệu quả. Nếu muốn phát triển toàn diện kỹ năng này, bạn có thể tham khảo khóa học phân tích và quản lý doanh nghiệp: Practical Business Management (PBM) tại Starttrain với lộ trình đào tạo về quản trị, tài chính, vận hành và phân tích dữ liệu dành cho đội ngũ quản lý hiện đại.