Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong kỷ nguyên số hóa, sự kết hợp giữa toán học và tài chính đã tạo nên một cuộc cách mạng trong cách chúng ta hiểu và vận hành thị trường. Finance Quantitative (Tài chính định lượng) chính là nền tảng then chốt đứng sau các thuật toán giao dịch phức tạp và hệ thống quản trị rủi ro hàng đầu. Bài viết này, Starttrain sẽ giúp bạn hiểu rõ về ngành học đầy thử thách và cơ hội này.

Finance Quantitative (c) là việc sử dụng các mô hình toán học, thuật toán thống kê và các tập dữ liệu lớn để phân tích thị trường tài chính cũng như các loại chứng khoán.

Thay vì dựa vào các phân tích định tính mang tính chủ quan như tin tức hay cảm nhận cá nhân, Tài chính định lượng tập trung vào việc số hóa mọi biến số thị trường để đưa ra các quyết định đầu tư chính xác. Theo sơ đồ cấu trúc của ngành, Finance Quantitative thường tập trung vào hai mảng cốt lõi sau:

Những chuyên gia làm việc trong lĩnh vực này thường được gọi với cái tên ngắn gọn là “Quants”. Họ đóng vai trò cầu nối, biến các công thức toán học khô khan thành những chiến lược giao dịch mang lại lợi nhuận thực tế.

Ngành tài chính định lượng không xuất hiện ngẫu nhiên mà là kết quả của một quá trình tiến hóa lâu dài, khởi đầu từ những nỗ lực toán học hóa các biến động kinh tế vào đầu thế kỷ 20. Cột mốc đầu tiên được ghi dấu bởi Louis Bachelier vào năm 1900 với luận án “Lý thuyết đầu cơ”. Ông là người đầu tiên sử dụng chuyển động Brown để mô tả sự biến động của giá chứng khoán, đặt nền tảng cho việc ứng dụng xác suất vào tài chính dù ở thời điểm đó, những ý tưởng này còn quá sơ khai để được chấp nhận rộng rãi.

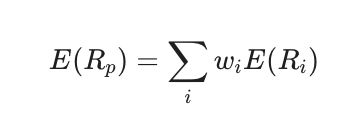

Đến thập niên 1950, lĩnh vực này bước vào một giai đoạn đột phá mới với sự ra đời của Lý thuyết Danh mục đầu tư Hiện đại do Harry Markowitz khởi xướng. Ông đã chứng minh bằng toán học rằng rủi ro không chỉ nằm ở từng tài sản riêng lẻ mà có thể được tối ưu hóa và giảm thiểu thông qua sự đa dạng hóa. Công thức của ông giúp các nhà đầu tư tính toán được lợi nhuận kỳ vọng của một danh mục dựa trên trọng số của các tài sản thành phần:

Cuộc cách mạng thực sự bùng nổ vào năm 1973 khi Fischer Black, Myron Scholes và Robert Merton công bố mô hình định giá tùy chọn (Option Pricing). Mô hình Black-Scholes đã cung cấp một công cụ định giá chuẩn xác cho các công cụ phái sinh, từ đó mở ra một thị trường giao dịch khổng lồ và thay đổi hoàn toàn bộ mặt của ngành tài chính toàn cầu. Thành tựu này sau đó đã mang lại cho họ giải Nobel Kinh tế, khẳng định vị thế không thể thay thế của toán học trong tài chính.

Từ thập niên 1980 đến nay, sự bùng nổ của sức mạnh tính toán và dữ liệu lớn đã đưa Finance Quantitative vào kỷ nguyên vàng. Các Quants giờ đây không chỉ là những nhà toán học thuần túy mà còn là những chuyên gia lập trình tài năng, sử dụng trí tuệ nhân tạo và các siêu máy tính để thực hiện hàng triệu giao dịch mỗi giây. Từ những công trình nghiên cứu học thuật, tài chính định lượng đã trở thành vũ khí tối thượng của các ngân hàng đầu tư và quỹ đầu cơ lớn nhất tại Phố Wall.

Mặc dù hai thuật ngữ này thường được sử dụng thay thế cho nhau trong các cuộc thảo luận thông thường, nhưng chúng có những điểm khác biệt tinh tế về trọng tâm nghiên cứu và mục tiêu thực thi trên thị trường.

Finance Quantitative tập trung chủ yếu vào việc xây dựng và phát triển các mô hình toán học trừu tượng. Nhiệm vụ chính của lĩnh vực này là hiểu rõ các quy luật vận động của thị trường, từ đó thiết lập các công thức chính xác để định giá chứng khoán và đo lường rủi ro. Các chuyên gia trong mảng này thường đi sâu vào nghiên cứu các biến số xác suất, nhằm tìm ra giá trị thực của các tài sản tài chính trong những điều kiện thị trường khác nhau.

Khác với sự tập trung vào lý thuyết của Finance Quantitative, Financial Engineering (Kỹ thuật tài chính) tiến xa hơn một bước bằng cách tập trung vào việc áp dụng các mô hình đó vào thực tế. Công việc của một kỹ sư tài chính không chỉ dừng lại ở các công thức trên giấy, mà là xây dựng các công cụ, phần mềm và thuật toán cụ thể để thực thi kết quả từ các mô hình. Họ là những người tạo ra các sản phẩm tài chính phức tạp và các hệ thống thực thi lệnh tự động.

Trong thực tiễn, Financial Engineering đóng vai trò là cánh tay thực thi khi kết hợp các lý thuyết toán học của tài chính định lượng với các mô phỏng máy tính mạnh mẽ. Sự kết hợp này cho phép các tổ chức tài chính đưa ra các quyết định đầu tư, giao dịch và phòng hộ rủi ro (hedging) một cách nhanh chóng và chính xác. Nhờ vào các công cụ thực thi này, các lý thuyết định lượng được chuyển hóa thành các hành động cụ thể như tối ưu hóa danh mục hay điều chỉnh chiến lược Hedging trong thời gian thực.

Quantitative Analysts (hay còn gọi là Quants) là những chuyên gia sử dụng các mô hình toán học để phân tích thị trường tài chính, nhằm hỗ trợ trực tiếp cho các bộ phận giao dịch (trading) và quản trị rủi ro tại các ngân hàng và tổ chức tài chính lớn.

Một Quant không chỉ là nhà toán học mà còn là người trực tiếp tham gia vào quá trình vận hành của định chế tài chính. Họ xây dựng các mô hình để giúp các nhà giao dịch đưa ra quyết định mua bán chính xác và giúp bộ phận quản trị rủi ro dự báo được những biến động tiêu cực của thị trường. So với các nhà phân tích tài chính truyền thống (thường làm việc dựa trên báo cáo tài chính và các chỉ số kinh doanh), công việc của Quants ít phổ biến hơn nhưng lại mang tính kỹ thuật cực kỳ cao.

Sự nghiệp của một Quant đòi hỏi một nền tảng toán học cực kỳ vững chắc. Phần lớn các chuyên gia trong lĩnh vực này đều sở hữu bằng cấp cao cấp như Thạc sĩ hoặc Tiến sĩ (Ph.D.) trong các ngành liên quan đến định lượng. Cụ thể, họ cần thành thạo các kiến thức sau:

Hầu hết các ngân hàng lớn và tổ chức tài chính quốc tế (thường được gọi là các ngân hàng bulge bracket) đều sở hữu đội ngũ Quants hùng hậu làm việc trong các bộ phận vận hành hoặc công nghệ thông tin (IT). Do đặc thù yêu cầu về nguồn lực và hạ tầng công nghệ, các công ty quy mô nhỏ hoặc các công ty dạng boutique thường ít tuyển dụng vị trí này. Vì vậy, lộ trình nghề nghiệp của một Quant thường tập trung vào các định chế tài chính khổng lồ, nơi có dòng dữ liệu lớn và các sản phẩm tài chính đa dạng.

Sức mạnh của tài chính định lượng không chỉ dừng lại ở các công thức lý thuyết mà được triển khai rộng rãi trong nhiều mảng nghiệp vụ cốt lõi, từ giao dịch tự động đến quản trị rủi ro vĩ mô.

Trong môi trường giao dịch hiện đại, Finance Quantitative cung cấp cách tiếp cận dựa trên dữ liệu giúp nhà đầu tư vượt qua những giới hạn về tốc độ và cảm xúc con người:

Sức mạnh của phân tích định lượng đang lan tỏa sang nhiều ngành nghề khác trong đời sống:

Tài chính định lượng dựa trên một hệ thống công cụ toán học đa dạng để phân tích thị trường, định giá các công cụ và quản lý rủi ro. Dưới đây là những công cụ then chốt giúp các Quants làm chủ thế giới tài chính:

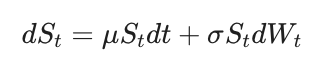

Giải tích được sử dụng để mô hình hóa sự thay đổi của các biến số tài chính. Đặc biệt, Giải tích ngẫu nhiên (Stochastic Calculus) và các Phương trình vi phân (Differential Equations) là cốt lõi để mô tả hành vi của các công cụ tài chính theo thời gian. Phương trình vi phân ngẫu nhiên (SDE) thường thấy:

Đây là công cụ thiết yếu để xử lý các tập dữ liệu khổng lồ và phát triển các mô hình liên quan đến nhiều biến số cùng lúc. Các phép tính ma trận giúp giải quyết các bài toán tối ưu hóa danh mục đầu tư có hàng ngàn tài sản một cách hiệu quả.

Đây là nền tảng để mô hình hóa sự bất ổn và rủi ro. Thống kê giúp phân tích dữ liệu lịch sử để đưa ra các suy luận về hành vi thị trường trong tương lai, trong khi xác suất giúp định lượng các kịch bản có thể xảy ra.

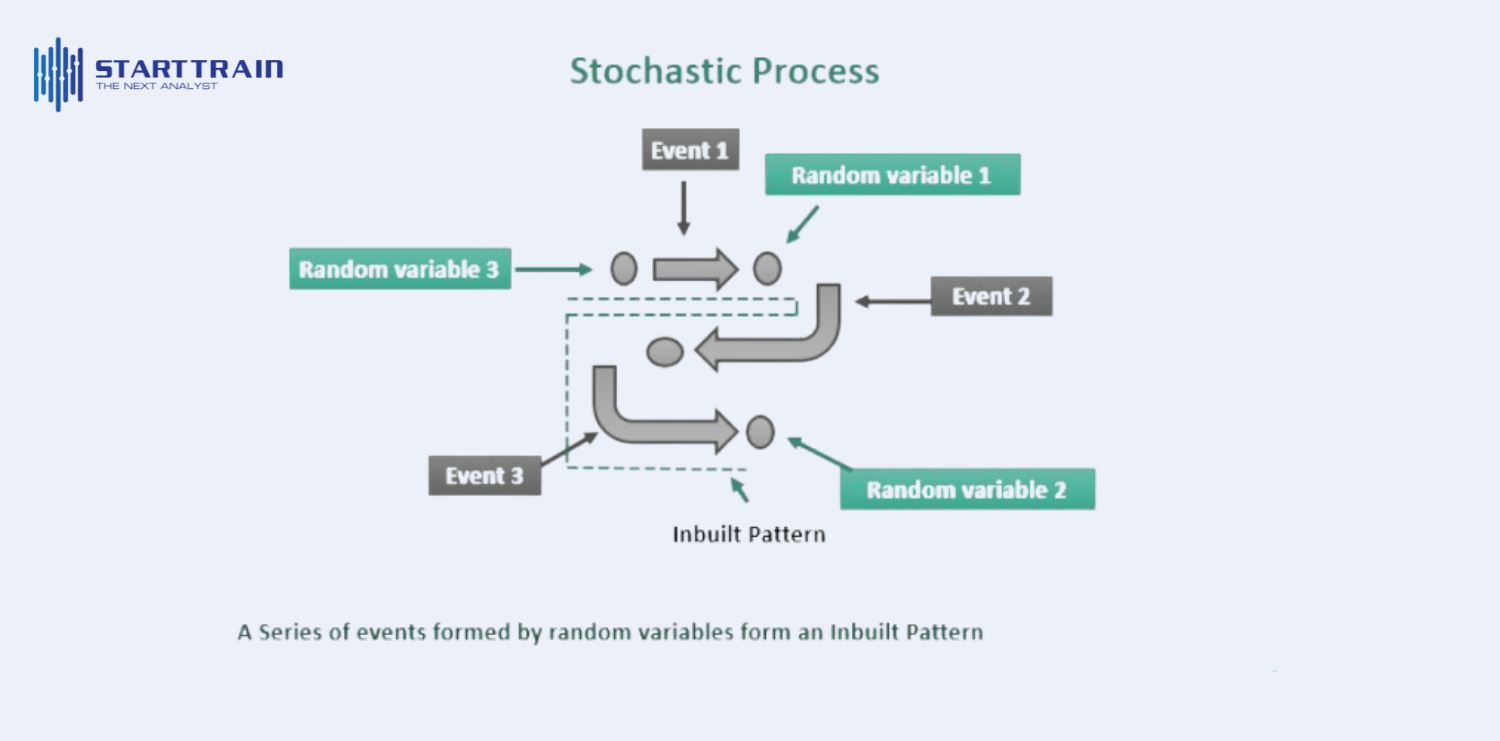

Được ứng dụng để mô hình hóa hành vi ngẫu nhiên của các công cụ tài chính theo thời gian, giúp các Quants hiểu được dòng chảy của giá cả tài sản không tuân theo các quy luật tuyến tính thông thường.

Đối với các mô hình toán học phức tạp không có công thức giải sẵn, các Quants sử dụng Phương pháp số (Numerical Methods). Mô phỏng Monte Carlo là kỹ thuật điển hình, cho phép chạy hàng triệu kịch bản giả định để phân tích hành vi của hệ thống tài chính dưới nhiều biến cố khác nhau.

Được sử dụng để tìm kiếm giải pháp tốt nhất cho các bài toán tài chính, chẳng hạn như tối ưu hóa danh mục đầu tư để đạt lợi nhuận cao nhất với mức rủi ro thấp nhất.

Công cụ này chuyên dùng để phân tích và dự báo dữ liệu tài chính thay đổi theo thời gian, giúp nhận diện các xu hướng hoặc tính chu kỳ của thị trường.

Trong kỷ nguyên hiện đại, Machine Learning đã trở thành công cụ không thể thiếu để phát hiện các quy luật ẩn trong dữ liệu lớn mà các mô hình truyền thống thường bỏ lỡ, từ đó cải thiện độ chính xác cho các thuật toán giao dịch.

Finance Quantitative không còn là một khái niệm xa vời mà đã trở thành huyết mạch của nền tài chính hiện đại. Sự kết hợp giữa tư duy toán học khắt khe và sức mạnh công nghệ đã mở ra những cách tiếp cận thị trường thông minh, minh bạch và hiệu quả hơn. Mặc dù đây là một lĩnh vực đầy thách thức với yêu cầu cao về trình độ chuyên môn, nhưng cơ hội nghề nghiệp và tầm ảnh hưởng của nó là vô cùng lớn.

Dữ liệu không biết nói dối, nhưng chỉ những người am hiểu định lượng mới biết cách khiến chúng “lên tiếng”. Nếu bạn đã sẵn sàng để bứt phá sự nghiệp trong ngành tài chính – ngân hàng, hãy tham khảo ngay khóa học Business Intelligence Banking Analytics.