Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong thế giới tài chính, các con số không bao giờ biết nói dối nếu bạn biết cách lắng nghe chúng. Financial Statements Analysis (Phân tích báo cáo tài chính) chính là kỹ năng quan trọng giúp các nhà đầu tư, chủ doanh nghiệp và các bên liên quan hiểu rõ “sức khỏe” thực sự của một thực thể kinh doanh. Bài viết này, Starttrain sẽ giúp bạn hiểu rõ bản chất, kỹ thuật và quy trình để analyse financial statements một cách hiệu quả nhất.

Financial Statements (Báo cáo tài chính) là tập hợp các hồ sơ chính thức ghi lại các hoạt động kinh doanh và kết quả tài chính của một doanh nghiệp. Đây là bức tranh phản ánh tình hình tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí trong một khoảng thời gian nhất định.

Financial Statements Analysis (phân tích tài chính) là quá trình xem xét, đánh giá và giải mã các dữ liệu trong báo cáo tài chính để đưa ra các quyết định kinh tế. Mục tiêu cốt lõi của quá trình này là hiểu rõ khả năng sinh lời, tính thanh khoản, mức độ rủi ro và tiềm năng tăng trưởng của doanh nghiệp trong tương lai.

Việc thực hiện analysis financial statement không chỉ giới hạn ở một nhóm cụ thể mà phục vụ đa dạng các bên liên quan với những mục đích khác nhau:

Để analyse financial statements một cách chuyên sâu, các chuyên gia tài chính dựa vào sự kết hợp của nhiều kỹ thuật khác nhau nhằm diễn giải các thông tin ẩn sau những con số.

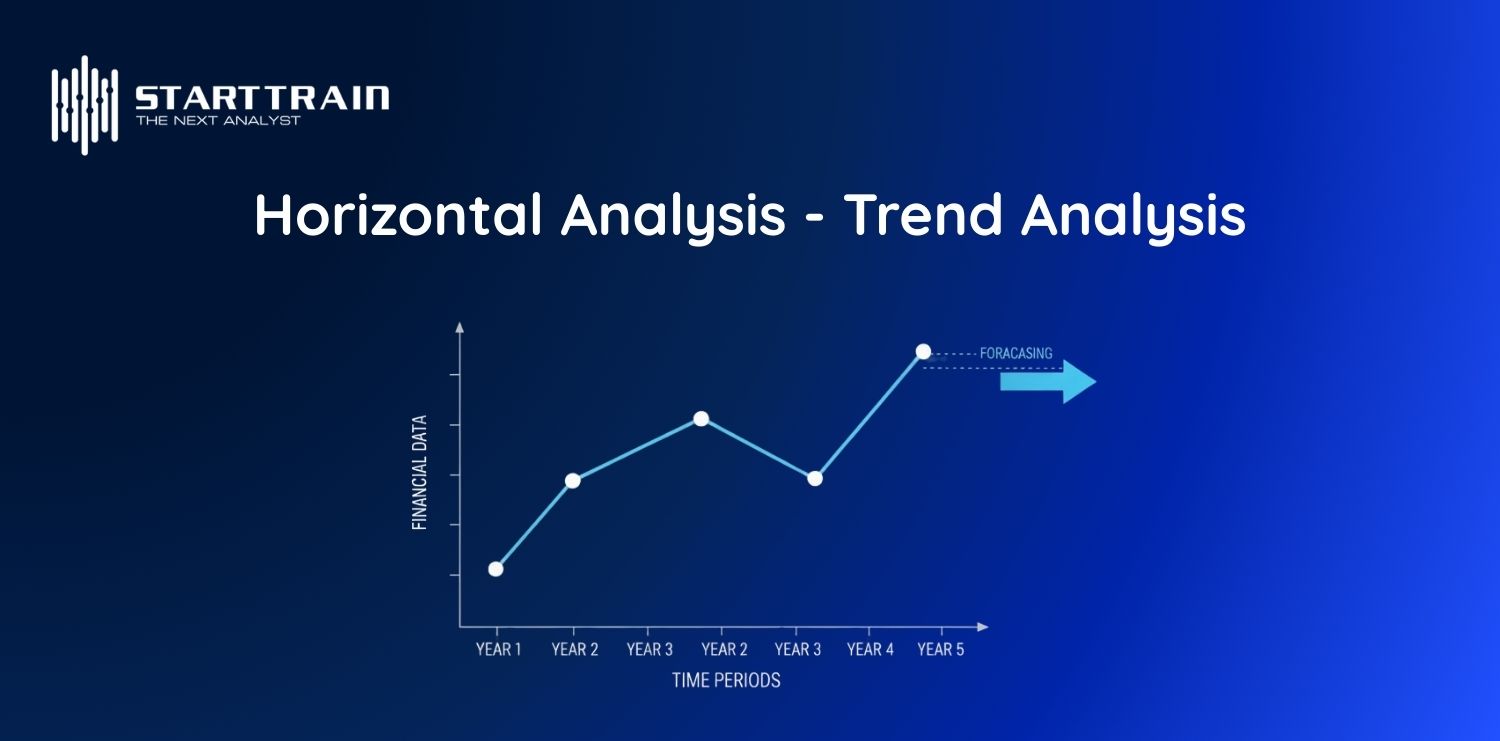

Kỹ thuật này so sánh dữ liệu tài chính của một doanh nghiệp qua nhiều kỳ liên tiếp. Bằng cách đặt thời gian lên trục hoành, các chuyên gia có thể thiết lập các điểm khởi đầu hợp lý cho việc dự báo (forecasting), ví dụ như ước tính doanh thu tháng cho năm tới dựa trên dữ liệu 12 tháng trước đó. Phân tích chiều ngang giúp nhận diện các mô hình tăng trưởng ổn định hoặc các biến động bất thường cần được làm rõ.

Xem thêm: Financial Planning là gì? 7 bước lập kế hoạch tài chính

Đây là phương pháp thể hiện mỗi dòng mục trên báo cáo tài chính dưới dạng tỷ lệ phần trăm của một con số cơ sở (thường là doanh thu thuần trên báo cáo kết quả kinh doanh hoặc tổng tài sản trên bảng cân đối kế toán). Kỹ thuật này cho phép so sánh hiệu quả hoạt động giữa các doanh nghiệp có quy mô khác nhau hoặc so sánh sự thay đổi cấu trúc chi phí của cùng một công ty qua các thời kỳ.

Đây là phương pháp đánh giá hiệu suất bằng cách so sánh các con số có mối quan hệ với nhau. Các chỉ số này giúp xác định lỗ hổng hiệu suất, xác thực các dự báo và giám sát việc tuân thủ các cam kết tài chính. Có 4 nhóm chỉ số chính thường được phân tích:

Tìm hiểu ngay 30+ Financial Metrics – Những chỉ số tài chính then chốt

Việc thực hiện Financial Statements Analysis cung cấp một cái nhìn rõ ràng và toàn diện về sức khỏe tài chính cho cả đối tượng nội bộ và đối tượng bên ngoài. Đây không chỉ là thủ tục hành chính mà là yêu cầu sống còn vì các lý do sau:

Ngoài ra, mục tiêu cốt lõi của việc analyse financial statements còn là để đo lường hiệu suất của công ty so với các đối thủ cùng ngành. Các dữ liệu thu thập được là nền tảng quan trọng để xây dựng các mô hình tài chính (financial models), giúp dự báo chính xác các chỉ số như doanh thu, chi phí và lợi nhuận trong tương lai.

Các doanh nghiệp thường lập nhiều loại báo cáo khác nhau để đáp ứng nhu cầu của từng nhóm đối tượng. Dưới đây là các loại báo cáo tài chính phổ biến nhất mà bạn sẽ gặp khi analyse financial statements:

Được thiết kế để truyền đạt “giá trị sổ sách” (book value) của một công ty. Đây là bảng liệt kê tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định theo công thức: Tài sản (Assets) = Nợ phải trả (Liabilities) + Vốn chủ sở hữu (Shareholders’ Equity)

Báo cáo này cho biết công ty đã kiếm được bao nhiêu tiền trong một khoảng thời gian (quý hoặc năm). Nó chi tiết các thông số quan trọng như:

Theo dõi dòng tiền vào và ra (inflows and outflows). Một doanh nghiệp chỉ có thể tồn tại khi có đủ tiền mặt để trang trải chi phí. Báo cáo này thường chia làm 3 phần:

Báo cáo này chi tiết những thay đổi trong vốn của cổ đông, bao gồm sự thay đổi về số lượng và giá trị của cổ phiếu phổ thông, cổ phiếu ưu đãi, cũng như các thông tin về việc mua lại cổ phiếu quỹ (treasury stock).

Mặc dù không phải là một báo cáo tài chính thuần túy, nhưng MD&A cung cấp bối cảnh quan trọng về tại sao công ty lại đạt được kết quả như vậy. Đây là cái nhìn của ban quản lý về tình hình tài chính và kết quả hoạt động, giúp nhà đầu tư nhìn nhận doanh nghiệp qua đôi mắt của người điều hành.

Quy trình chuẩn để thực hiện phân tích một cách khoa học bao gồm 10 bước hành động cụ thể sau:

Bước 1: Thu thập báo cáo tài chính: Bắt đầu với các báo cáo gần nhất (Bảng cân đối, Báo cáo kết quả kinh doanh, Lưu chuyển tiền tệ và Báo cáo vốn chủ sở hữu).

Bước 2: Thực hiện xem xét ban đầu: Đảm bảo các báo cáo thuộc đúng thời kỳ phân tích, tuân thủ cùng chuẩn mực kế toán (GAAP/IFRS) và được kiểm toán để giảm thiểu rủi ro sai sót.

Bước 3: Phân tích chỉ số tài chính: Lựa chọn các chỉ số phù hợp với mục tiêu (ví dụ: nhà đầu tư tập trung vào EPS và P/E, trong khi quản lý nội bộ tập trung vào vòng quay các khoản phải thu).

Bước 4: Phân tích xu hướng và so sánh: Diễn giải dữ liệu theo thời gian để hiểu nguồn gốc biến động, đồng thời so sánh với đối thủ cạnh tranh và bối cảnh vĩ mô.

Bước 5: Đánh giá dòng tiền: Xác định xem các hoạt động cốt lõi có tạo đủ tiền để chi trả nghĩa vụ và tái đầu tư cho tăng trưởng hay không.

Bước 6: Đánh giá chất lượng lợi nhuận (Quality of Earnings): Kiểm tra lợi nhuận đến từ hoạt động kinh doanh thực tế hay từ các khoản lãi đầu tư bất thường nhằm xác định tính bền vững của doanh nghiệp.

Bước 7: Đọc hiểu MD&A: Tìm kiếm góc nhìn của lãnh đạo về tính thanh khoản, kết quả vận hành và các xu hướng có thể ảnh hưởng đến công ty trong tương lai.

Bước 8: Xem xét các yếu tố phi tài chính: Đánh giá sức mạnh thương hiệu, thị phần, sự hài lòng của khách hàng và mức độ đổi mới sáng tạo để bổ trợ cho bức tranh tài chính.

Bước 9: Lập báo cáo tài chính dự báo: Sử dụng phân tích kịch bản (scenario analysis) kết hợp với kiến thức thu được để mô phỏng kết quả tương lai, giúp điều chỉnh lộ trình chiến lược.

Bước 10: Sử dụng kỹ thuật định giá: Sử dụng các phương pháp như DCF, vốn hóa thị trường hoặc so sánh công ty tương đồng để xác định giá trị kinh tế thực của doanh nghiệp.

Việc duy trì analysis financial statement định kỳ (thường là hàng tháng) là một “best practice” cho mọi loại hình doanh nghiệp. Dưới đây là 5 lợi ích cốt lõi:

Mặc dù là công cụ quản trị và định giá vô cùng giá trị, việc analyse financial statements vẫn tồn tại một số hạn chế nhất định cần lưu ý:

Financial Statements Analysis là một công cụ mạnh mẽ dành cho bất kỳ ai muốn thành công trong lĩnh vực tài chính và quản trị kinh doanh. Bằng cách hiểu rõ cách analyse financial statements, bạn có thể nhìn thấu được bản chất đằng sau những con số để đưa ra những quyết định sáng suốt nhất. Mặc dù vẫn còn những hạn chế về mặt dữ liệu định tính, nhưng nếu được kết hợp với một quy trình 10 bước bài bản và sự am hiểu về thị trường, đây sẽ là nền tảng vững chắc cho sự tăng trưởng bền vững của mọi thực thể kinh doanh.

Tham ngay khóa học phân tích dữ liệu ngân hàng: Business Intelligence Banking Analytics