Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong thế giới tài chính, các con số trên báo cáo kết quả kinh doanh hay bảng cân đối kế toán thường không nói lên toàn bộ câu chuyện nếu đứng riêng lẻ. Để thực sự hiểu rõ sức khỏe của một doanh nghiệp, các nhà đầu tư và quản lý cần sử dụng Ratio Analysis. Vậy Ratio Analysis là gì và tại sao Financial Ratio Analysis lại đóng vai trò quyết định trong việc đánh giá hiệu quả hoạt động? Hãy cùng Starttrain tìm hiểu chi tiết trong bài viết dưới đây.

Về cốt lõi, Ratio Analysis là phương pháp đánh giá tình trạng tài chính của một công ty bằng cách thiết lập mối quan hệ so sánh giữa các số liệu quan trọng trên báo cáo tài chính. Thay vì chỉ tập trung vào một con số tuyệt đối như lợi nhuận hay doanh thu, phương pháp này xây dựng một hệ thống phân tích đa chiều nhằm làm rõ các khía cạnh về tính thanh khoản, hiệu quả vận hành và khả năng sinh lời.

Trong lĩnh vực đầu tư chuyên nghiệp, Ratio Analysis được xem là nền tảng không thể thay thế của phân tích chứng khoán cơ bản (fundamental equity analysis). Bằng cách soi chiếu bảng cân đối kế toán cùng báo cáo kết quả hoạt động kinh doanh, các chuyên gia có thể theo dõi sự chuyển dịch hiệu suất theo thời gian và đánh giá vị thế tương quan của doanh nghiệp khi đặt trong bối cảnh chung của ngành. Chính sự so sánh này giúp nhà đầu tư nhận diện được đâu là doanh nghiệp đang tăng trưởng bền vững và đâu là những cái tên đang tiềm ẩn rủi ro.

Thực hiện Financial Ratio Analysis mang lại giá trị vượt xa việc tính toán các phép chia thông thường. Trước hết, nó đóng vai trò như một chiếc gương phản chiếu hiệu suất, cho phép doanh nghiệp so sánh kết quả hiện tại với dữ liệu lịch sử để nhận diện xu hướng tăng trưởng hoặc suy thoái. Việc nắm bắt được các xu hướng này giúp ban lãnh đạo đưa ra những điều chỉnh kịp thời về chiến lược kinh doanh thay vì chỉ phản ứng thụ động với thị trường.

Bên cạnh đó, phân tích chỉ số tài chính còn là công cụ đắc lực để dự báo tương lai và hỗ trợ ra quyết định đầu tư. Đối với các nhà phân tích, đây là cơ sở để dự đoán tiềm năng tăng trưởng và độ ổn định tài chính của một cổ phiếu trong dài hạn. Một quy trình phân tích chuẩn xác sẽ giúp trả lời câu hỏi liệu doanh nghiệp có đủ khả năng chi trả cổ tức, thanh toán nợ đúng hạn hay có đủ nguồn lực để mở rộng quy mô hay không.

Phân tích chỉ số tài chính được sử dụng rộng rãi bởi cả các bên liên quan bên ngoài và bên nội bộ để đánh giá sức khỏe tài chính của một doanh nghiệp. Mỗi nhóm đối tượng sẽ áp dụng các chỉ số theo những cách khác nhau, tùy thuộc vào mục tiêu cụ thể.

Để có được cái nhìn toàn diện nhất, hệ thống Ratio Analysis thường được phân loại thành năm nhóm chủ đạo, mỗi nhóm tập trung vào một khía cạnh cụ thể của doanh nghiệp:

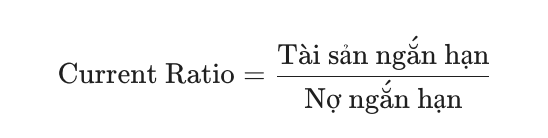

Nhóm này đo lường khả năng đáp ứng các nghĩa vụ nợ ngắn hạn của doanh nghiệp, đảm bảo sự sống còn trong ngắn hạn.

Current Ratio (Hệ số thanh toán hiện hành):

Quick Ratio (Hệ số thanh toán nhanh):

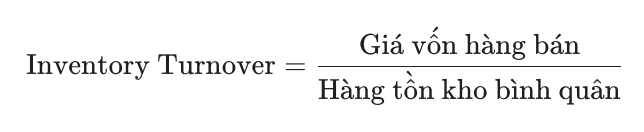

Nhóm chỉ số này đánh giá mức độ tối ưu trong việc sử dụng nguồn lực và tài sản hiện có để tạo ra doanh thu.

Inventory Turnover (Vòng quay hàng tồn kho):

Receivables Turnover (Vòng quay khoản phải thu):

Asset Turnover Ratio (Vòng quay tổng tài sản):

(Đo lường hiệu quả sử dụng toàn bộ tài sản để tạo ra doanh số).

Chỉ số đòn bẩy phản ánh cấu trúc vốn và mức độ phụ thuộc vào nợ vay để tài trợ cho các hoạt động kinh doanh.

Debt-to-Equity Ratio (Hệ số Nợ trên Vốn chủ sở hữu):

Interest Coverage Ratio (Hệ số thanh toán lãi vay):

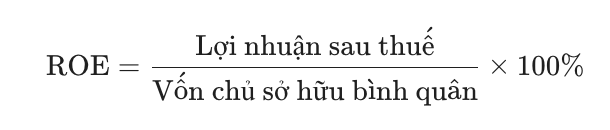

Đây là đích đến cuối cùng của mọi hoạt động kinh doanh, phản ánh hiệu quả trong việc tạo ra lợi nhuận cho cổ đông.

Gross Profit Margin (Biên lợi nhuận gộp):

Operating Margin (Biên lợi nhuận hoạt động):

(Cho biết doanh nghiệp kiếm được bao nhiêu lợi nhuận trên mỗi đồng doanh số sau khi trừ chi phí vận hành).

Return on Equity (ROE):

Nhóm này giúp nhà đầu tư đánh giá giá trị cổ phiếu của công ty so với giá trị thực và tiềm năng lợi nhuận.

Price to Earnings (P/E) Ratio (Hệ số giá trên thu nhập):

(Phản ánh mức giá nhà đầu tư sẵn sàng trả cho mỗi đồng lợi nhuận của công ty).

Việc sử dụng Ratio Analysis sẽ cung cấp cho bạn rất nhiều số liệu và giá trị. Tuy nhiên, những giá trị này sẽ có rất ít ý nghĩa nếu đứng độc lập. Để xác định sức khỏe tài chính của một công ty là mạnh, yếu, đang cải thiện hay đang xấu đi, các giá trị thu được cần phải được đưa vào các bối cảnh ứng dụng cụ thể.

Việc so sánh cùng một chỉ số thay đổi như thế nào qua các giai đoạn giúp phác họa nên bức tranh về hiệu quả hoạt động, các rủi ro tiềm ẩn và quỹ đạo tăng trưởng của doanh nghiệp. Khi thực hiện, bạn cần lưu ý đến tính chu kỳ (seasonality) và những biến động tạm thời có thể ảnh hưởng đến kết quả tính toán giữa các tháng.

Ứng dụng này giúp hiểu rõ hiệu suất của một công ty so với các doanh nghiệp tương đồng trong cùng ngành. Ví dụ, biên lợi nhuận gộp 10% có thể là tốt nếu trung bình ngành chỉ là 5%, nhưng sẽ là dấu hiệu cảnh báo nếu các đối thủ khác đều đạt mức 25%. Khi so sánh, cần đặc biệt lưu ý đến:

Để biến các con số khô khan thành những thông tin có giá trị chiến lược, quy trình Financial Ratio Analysis cần được thực hiện qua 5 bước logic sau đây:

Bản chất của các chỉ số chính là các mối quan hệ (relationships). Bước đầu tiên là xác định khía cạnh bạn muốn kiểm tra. Đó có thể là các mối quan hệ nội bộ trong Báo cáo kết quả kinh doanh (như tỷ lệ chi phí R&D trên doanh thu), trong Bảng cân đối kế toán (như khả năng thanh khoản) hoặc các chỉ số kết hợp cả hai để đo lường hiệu quả sử dụng tài sản (như lợi nhuận trên tổng tài sản).

Một điểm dữ liệu đơn lẻ có thể là ngẫu nhiên, hai điểm có thể là trùng hợp nhưng ba điểm dữ liệu trở lên sẽ tạo thành một xu hướng. Để phân tích hiệu quả, bạn cần theo dõi các chỉ số theo thời gian (Trended over time). Ví dụ, việc theo dõi vòng quay khoản phải thu qua các năm sẽ giúp bạn nhận diện liệu tốc độ thu hồi nợ đang được cải thiện hay đang gặp rắc rối từ phía khách hàng.

Các chỉ số tài chính không phải là điểm kết thúc, mà là điểm bắt đầu của một quá trình tìm hiểu. Nếu một doanh nghiệp có tỷ lệ R&D trên doanh thu tăng cao, câu hỏi đặt ra là: Đây là sự cam kết đầu tư mạnh mẽ cho tương lai, hay là dấu hiệu của việc chi tiêu kém hiệu quả khi doanh thu không tăng trưởng tương xứng? Con số chỉ đưa ra manh mối, nhà phân tích phải đi tìm lời giải cho những biến động đó.

Mọi con số cần phải khớp với một câu chuyện để có ngữ cảnh và ý nghĩa. Ví dụ, nếu chiến lược của một công ty là định vị sản phẩm cao cấp, điều này phải được phản ánh qua biên lợi nhuận ròng cao và ổn định. Nếu con số không khớp với chiến lược đề ra, đó là dấu hiệu cho thấy có sự lệch pha trong quá trình thực thi hoặc mô hình kinh doanh đang gặp vấn đề.

Một chỉ số đơn lẻ không bao giờ phản ánh được toàn bộ bức tranh. Ví dụ, một hệ số thanh toán hiện hành (Current Ratio) ở mức thấp có thể gây lo ngại về khả năng trả nợ. Tuy nhiên, nếu kết hợp thêm chỉ số về vòng quay hàng tồn kho và thấy rằng hàng hóa được bán rất nhanh, bạn sẽ hiểu rằng doanh nghiệp có dòng tiền cực tốt nên không cần giữ quá nhiều tài sản ngắn hạn dư thừa. Việc sử dụng các chỉ số bổ trợ giúp tăng độ rõ nét và chính xác cho các kết luận tài chính.

Xem thêm: Financial Metrics là gì? 30 chỉ số tài chính then chốt

Mặc dù Finance Ratio Analysis là một công cụ mạnh mẽ nhưng việc quá phụ thuộc vào các con số mà bỏ qua bối cảnh có thể dẫn đến những sai lầm nghiêm trọng. Dưới đây là những hạn chế chi tiết mà một nhà phân tích cần nắm rõ:

Tóm lại, Ratio Analysis không chỉ là những phép tính toán học đơn thuần, mà là “chiếc kính hiển vi” giúp nhà đầu tư và quản trị soi sáng mọi góc khuất trong bức tranh tài chính doanh nghiệp. Tuy nhiên, sức mạnh thực sự của Financial Ratio Analysis chỉ phát huy tối đa khi nó được đặt trong một quy trình phân tích tổng thể: kết hợp giữa dữ liệu lịch sử, so sánh đối thủ cạnh tranh và đánh giá các yếu tố định tính.

Đừng bao giờ coi các chỉ số là điểm dừng chân cuối cùng của sự hiểu biết. Hãy coi chúng là những biển chỉ dẫn, thúc giục bạn đặt ra những câu hỏi sâu sắc hơn về mô hình kinh doanh và chiến lược thực thi. Việc làm chủ 5 bước triển khai chuyên nghiệp sẽ giúp bạn không chỉ đọc hiểu báo cáo tài chính mà còn có thể nghe được câu chuyện mà doanh nghiệp đang kể qua những con số.

Hãy nâng tầm tư duy phân tích và làm chủ các công cụ với khóa học Business Intelligence Banking Analytics tại Starttrain