Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong quản trị tài chính doanh nghiệp, việc kiểm soát và tối ưu hóa chi phí luôn là yếu tố quan trọng và thiết yếu trong các quyết định doanh nghiệp. Để làm được điều này, nhà quản lý cần phải hiểu rõ bản chất của từng loại chi phí phát sinh. Việc phân loại định phí và biến phí là bước đi đầu tiên và quan trọng nhất giúp doanh nghiệp xây dựng kế hoạch ngân sách, tính toán giá thành và đưa ra các quyết định chiến lược chính xác.

Định phí (hay chi phí cố định) là những khoản chi phí không thay đổi về mặt tổng số, bất kể doanh nghiệp có sản xuất bao nhiêu sản phẩm hay đạt được doanh số bán hàng là bao nhiêu đi chăng nữa. Đây được coi là những khoản chi phí không thể tránh khỏi trong ngắn hạn vì chúng gắn liền với cơ sở hạ tầng và cam kết vận hành của doanh nghiệp.

Ngược lại với định phí, biến phí (hay chi phí biến đổi) là những khoản chi phí có xu hướng thay đổi tỷ lệ thuận trực tiếp với mức độ hoạt động của doanh nghiệp. Khi sản lượng tăng lên, biến phí sẽ tăng; khi sản lượng giảm xuống, biến phí cũng sẽ giảm theo hệ số tương ứng. Nếu doanh nghiệp tạm ngừng hoạt động sản xuất hoàn toàn, biến phí này sẽ bằng 0.

Bạn có thể tham khảo khóa học phân tích dữ liệu bằng Excel hoặc Power BI để tự động theo dõi biến động chi phí theo sản lượng thực tế.

Để tránh những sai lầm khi ứng dụng số liệu vào quản trị thực tế, nhà quản trị cần lưu ý hai điểm mấu chốt sau:

Việc phân loại định phí và biến phí không đơn thuần là một nghiệp vụ ghi chép sổ sách của bộ phận kế toán. Trong quản trị hiện đại, đây là một công cụ phân tích chiến lược tối quan trọng giúp ban giám đốc có cái nhìn sắc bén về sức khỏe tài chính và khả năng sinh lời của doanh nghiệp.

Để doanh nghiệp tồn tại và phát triển bền vững, câu hỏi đầu tiên mà bất kỳ nhà quản lý nào cũng phải trả lời là: “Chúng ta phải đạt mức sản lượng bao nhiêu để không bị thua lỗ?”. Ranh giới này chính là điểm hòa vốn. Việc bóc tách chi phí cố định và chi phí biến đổi là điều kiện bắt buộc để thực hiện phép tính này thông qua công thức tài chính:

Trong đó, hiệu số (P – v) được gọi là số dư đảm phí (hay lãi gộp đơn vị). Chỉ khi phân tách rõ ràng được hai yếu tố này, doanh nghiệp mới xác định được vùng an toàn của mình, từ đó thiết lập các mục tiêu kinh doanh khả thi và kiểm soát rủi ro dòng tiền một cách chủ động.

Một bản dự toán tài chính tĩnh sẽ nhanh chóng trở nên vô dụng khi thị trường có biến động mạnh về nhu cầu. Bằng cách phân loại chi phí theo hành vi, doanh nghiệp có thể dễ dàng thiết lập một hệ thống dự toán ngân sách linh hoạt tương ứng với nhiều kịch bản doanh số khác nhau.

Ví dụ, khi doanh nghiệp đặt mục tiêu tăng trưởng sản lượng bán ra thêm 20% trong năm tới, nhà quản trị tài chính sẽ lập tức dự báo được tổng biến phí cũng sẽ tăng lên một mức tương ứng xấp xỉ 20%, trong khi tổng định phí (như tiền thuê mặt bằng, lương văn phòng, …) vẫn được giữ nguyên không đổi. Điều này giúp doanh nghiệp tối ưu hóa kế hoạch chuẩn bị dòng tiền, tránh rơi vào tình trạng thiếu hụt vốn lưu động bất ngờ hoặc lãng phí nguồn lực nhàn rỗi.

Sở hữu cấu trúc định phí và biến phí rõ ràng mang lại cho doanh nghiệp lợi thế cạnh tranh cực lớn trong việc định đoạt giá bán sản phẩm. Trong ngắn hạn hoặc khi thị trường rơi vào giai đoạn suy thoái, doanh nghiệp có thể áp dụng chiến lược định giá cận biên (Marginal Pricing) để thu hút khách hàng hoặc giải phóng hàng tồn kho.

Theo nguyên lý này, doanh nghiệp có thể chấp nhận bán sản phẩm với mức giá thấp hơn giá thành toàn bộ (giá thành bao gồm cả định phí phân bổ) nhưng bắt buộc phải lớn hơn biến phí đơn vị (P > v). Phần chênh lệch dương này tuy chưa đem lại lợi nhuận ròng ngay lập tức, nhưng nó trực tiếp tạo ra số dư đảm phí để bù đắp vào phần định phí cố định đã phát sinh từ trước. Chiến lược này giúp doanh nghiệp giữ vững thị phần và duy trì hoạt động vận hành thay vì phải đối mặt với nguy cơ dừng sản xuất hàng loạt.

Khi đối mặt với áp lực phải cắt giảm chi phí để bảo toàn lợi nhuận, việc cắt giảm đồng loạt và thiếu phân tích thường gây ra tác dụng ngược, làm tê liệt bộ máy vận hành. Phân loại chi phí khoa học giúp nhà quản lý nhanh chóng nhận diện:

Ngoài ra, đây cũng là nền tảng cốt lõi để ban giám đốc đưa ra các quyết định mang tính chiến lược như: “Nên tự sản xuất linh kiện hay đi mua ngoài?” (Make or Buy) hoặc “Có nên loại bỏ hoàn toàn một dòng sản phẩm đang bị sụt giảm doanh số hay không?”.

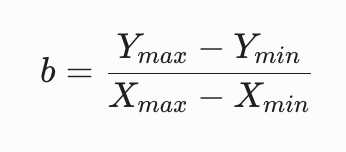

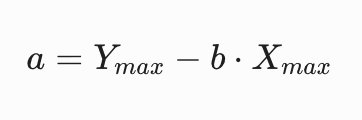

Để tiến hành xây dựng một hệ thống quản trị tài chính minh bạch, doanh nghiệp không thể chỉ dừng lại ở việc gọi tên chi phí một cách cảm tính. Thay vào đó, chúng ta cần lượng hóa hành vi của chi phí thông qua các mô hình toán học và áp dụng các nguyên lý đo lường thực tế. Vậy phải phân loại định phí và biến phí như thế nào?

Mỗi loại chi phí đều tuân theo những quy luật vận hành riêng biệt khi đối mặt với sự thay đổi của quy mô hoạt động. Để phục vụ công tác hoạch định ngân sách, kế toán quản trị mô hình hóa các hành vi này qua hai công thức cơ bản:

Trong lý thuyết, việc xác định biến phí đơn vị có vẻ rất đơn giản: nhà quản lý chỉ cần đo lường lượng tài nguyên tiêu hao (như số kg gỗ, số giờ công lao động, số kWh điện tiêu thụ trực tiếp để hoàn thành một sản phẩm, …) rồi chia cho tổng sản lượng đầu ra.

Tuy nhiên, thực tế vận hành tại các doanh nghiệp phức tạp hơn nhiều. Phần lớn chi phí không tồn tại ở dạng thuần túy như vậy (hoàn toàn cố định hoặc hoàn toàn biến đổi) mà tồn tại dưới dạng chi phí bán biến đổi (semi-variable costs) hay chi phí hỗn hợp. Các khoản chi phí này bao gồm cả một phần định phí nền tối thiểu và một phần biến phí tăng thêm theo mức độ sử dụng (ví dụ: hóa đơn điện thoại, chi phí bảo dưỡng máy móc, hóa đơn năng lượng nhà xưởng, …).

Để không làm lệch hướng các quyết định tài chính quan trọng, doanh nghiệp phải áp dụng các kỹ thuật bóc tách chi phí hỗn hợp để đưa chúng về dạng phương trình tổng quát:

Y = a + b * X

Trong đó:

Doanh nghiệp thường sử dụng hai phương pháp phổ biến để tách chi phí hỗn hợp này:

Một nguyên lý vàng mà mọi nhà quản trị và kế toán trưởng cần khắc cốt ghi tâm là: thông tin luôn có giá trị và luôn đi kèm với chi phí (Information has a cost).

Để đạt được sự chính xác tuyệt đối trong việc đo lường và phân loại chi phí, doanh nghiệp sẽ phải đầu tư một lượng nguồn lực khổng lồ. Chi phí này bao gồm tiền bạc (mua sắm hệ thống phần mềm. ERP hiện đại, thuê chuyên gia tư vấn) cho đến thời gian (thời gian thu thập, ghi chép và xử lý dữ liệu chi tiết của nhân viên). Việc quá sa đà vào tính toán chi tiết đôi khi còn làm chậm trễ tiến độ đưa ra quyết định kinh doanh trước các cơ hội thị trường ngắn hạn.

Vì vậy, tổ chức cần thiết lập một điểm cân bằng tối ưu: chỉ tìm kiếm mức độ chính xác vừa đủ cho mục đích ra quyết định. Việc cố gắng đạt được sự chính xác 100% một cách không cần thiết thường gây lãng phí tài nguyên. Mức độ chi tiết của hoạt động phân loại chi phí phải luôn tương xứng và mang lại lợi ích kinh tế lớn hơn so với chi phí bỏ ra để thu thập nguồn thông tin đó.

Để giúp bạn nhanh chóng ghi nhớ cách phân loại định phí và biến phí, dưới đây là bảng tổng hợp so sánh trực quan:

| Tiêu chí so sánh | Định phí (Fixed Cost) | Biến phí (Variable Cost) |

| Bản chất | Không thay đổi khi sản lượng biến động | Thay đổi tỷ lệ thuận với sản lượng |

| Tính trên 1 đơn vị sản phẩm | Thay đổi (Tỉ lệ nghịch với sản lượng) | Không thay đổi (Cố định trên một đơn vị) |

| Khi sản lượng bằng 0 | Vẫn phát sinh chi phí | Chi phí bằng 0 |

| Ví dụ điển hình | Khấu hao, tiền thuê văn phòng, lương cứng, … | Nguyên vật liệu, bao bì, hoa hồng doanh số, … |

| Cách quản lý | Cắt giảm bằng cách tối ưu quy mô, đàm phán hợp đồng dài hạn | Cắt giảm bằng cách cải tiến quy trình, tìm nhà cung cấp nguyên liệu rẻ hơn |

Trong quản lý thực tế, việc nhầm lẫn trong phân loại định phí và biến phí diễn ra rất phổ biến, kể cả đối với những kế toán viên có kinh nghiệm. Dưới đây là những sai lầm cốt lõi mà doanh nghiệp cần đặc biệt lưu ý để tránh các quyết định tài chính sai lầm:

Việc phân loại định phí và biến phí không đơn giản là một nghiệp vụ ghi chép kế toán thông thường, mà còn là kim chỉ nam giúp các nhà quản trị điều hành doanh nghiệp một cách chủ động và hiệu quả. Nắm vững bản chất và hành vi của từng loại chi phí là nền tảng cốt lõi giúp doanh nghiệp xác định chính xác điểm hòa vốn, xây dựng kịch bản tài chính linh hoạt và tối ưu chiến lược định giá sản phẩm trên thị trường đầy biến động.

Nếu bạn muốn nâng cao kỹ năng phân tích tài chính, xây dựng dashboard quản trị và tối ưu hiệu quả kinh doanh bằng dữ liệu, có thể tham khảo các chương trình đào tạo về khóa học quản trị doanh nghiệp hoặc Banking Analytics tại Starttrain.