Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong thế giới tài chính và quản trị dự án, việc xác định xem một khoản đầu tư có mang lại lợi nhuận thực sự hay không là điều tối quan trọng. NPV (Net Present Value) chính là “chiếc chìa khóa” giúp các nhà đầu tư trả lời câu hỏi đó. Bài viết này, Starttrain sẽ cung cấp cái nhìn toàn diện về chỉ số NPV, từ công thức tính đến cách ứng dụng hiệu quả.

NPV (viết tắt của Net Present Value), tiếng Việt gọi là Giá trị hiện tại ròng. Đây là một chỉ số tài chính dùng để đo lường sự chênh lệch giữa giá trị hiện tại của các dòng tiền mặt vào (cash inflows) và giá trị hiện tại của các dòng tiền mặt ra (cash outflows) trong một khoảng thời gian nhất định.

Hiểu một cách đơn giản, Net Present Value giúp bạn đưa tất cả các khoản tiền thu được hoặc chi ra trong tương lai về cùng một thời điểm hiện tại để so sánh. Điều này dựa trên nguyên lý Giá trị thời gian của tiền (Time Value of Money): Một đồng tiền hôm nay luôn có giá trị hơn một đồng tiền trong tương lai do khả năng sinh lời và lạm phát.

Chỉ số Net Present Value không chỉ đơn thuần là một con số toán học; nó là thước đo trực tiếp cho mức độ gia tăng tài sản mà một dự án có thể mang lại cho nhà đầu tư. Dưới đây là phân tích chi tiết về ý nghĩa của các ngưỡng giá trị NPV:

Tùy vào đặc điểm của dự án, chúng ta có các cách tiếp cận công thức khác nhau để xác định giá trị hiện tại ròng.

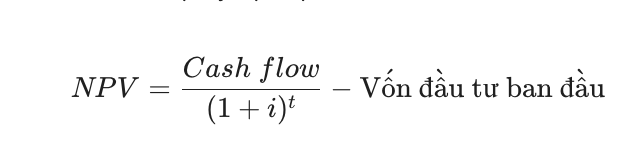

Nếu bạn đang phân tích một dự án chỉ tạo ra một dòng tiền duy nhất sau một năm, công thức sẽ khá đơn giản:

Trong đó:

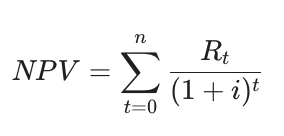

Với các dự án kéo dài nhiều năm và có dòng tiền phát sinh liên tục, chúng ta sử dụng công thức tổng quát với ký hiệu tổng (summation):

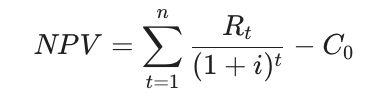

Hoặc có thể viết tách rời phần vốn đầu tư ban đầu (C0) như sau:

Trong đó:

Nếu bạn cảm thấy các ký hiệu toán học trên quá phức tạp, hãy ghi nhớ bản chất của Net Present Value bằng khái niệm sau:

NPV = Giá trị hiện tại của dòng tiền kỳ vọng – Giá trị hiện tại của vốn đầu tư đã bỏ ra

Nói cách khác, bạn đang quy đổi tất cả “tiền sẽ thu về” và “tiền đã chi ra” về mệnh giá của ngày hôm nay để xem cán cân nghiêng về bên nào.

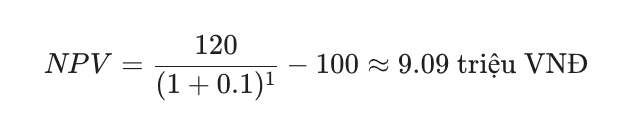

Ví dụ minh họa: Bạn đầu tư 100 triệu VNĐ vào một dự án. Sau 1 năm dự án trả về 120 triệu VNĐ. Nếu tỷ lệ chiết khấu là 10%, NPV sẽ là:

Vì NPV > 0, đây là một khoản đầu tư có lãi sau khi đã tính đến chi phí cơ hội của vốn

Trong mô hình tài chính, Microsoft Excel là công cụ phổ biến nhất để tính NPV nhờ hàm có sẵn. Tuy nhiên, có một lưu ý kỹ thuật quan trọng mà nhiều người thường mắc lỗi khi sử dụng hàm này.

Để tính giá trị hiện tại ròng của một chuỗi dòng tiền, cú pháp chuẩn là:

=NPV(discount_rate, cash_flow_series) + initial_investment

Trong đó:

Lỗi phổ biến nhất là đưa cả khoản đầu tư ban đầu (năm 0) vào bên trong hàm NPV. Nguyên tắc của Excel: Hàm NPV mặc định rằng dòng tiền đầu tiên trong dãy dữ liệu sẽ bắt đầu vào cuối kỳ thứ nhất (t=1). Do đó, nếu bạn đưa dòng tiền năm 0 vào trong hàm, Excel sẽ hiểu nhầm đó là dòng tiền năm 1 và chiết khấu nó đi một kỳ, dẫn đến kết quả sai.

Giả sử bạn có bảng dữ liệu sau:

Công thức đúng sẽ là: =NPV(C3, C6:C10) + C5

Giải thích:

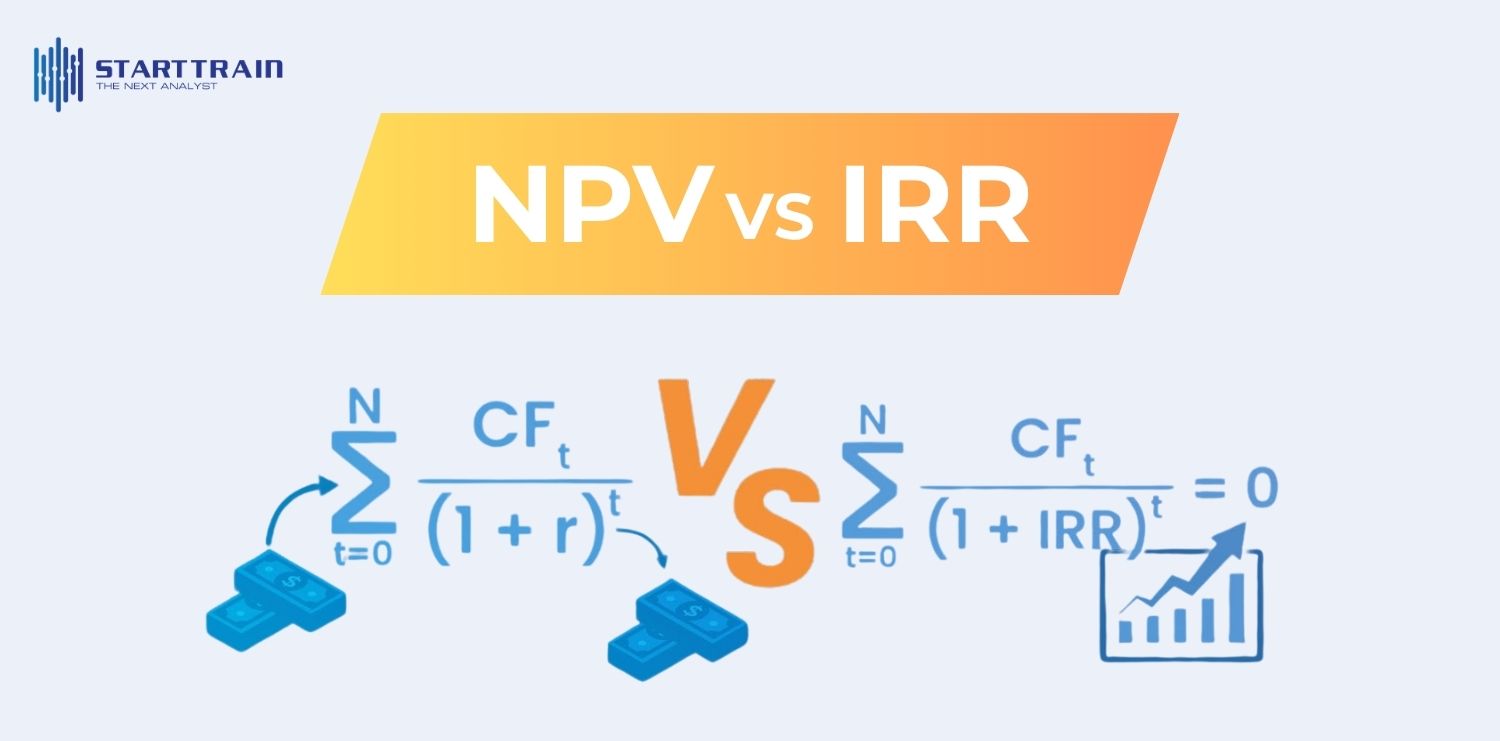

Nói một cách đơn giản, IRR chính là tỷ lệ chiết khấu làm cho Net Present Value của một dự án bằng 0. Nó đại diện cho tỷ suất sinh lời gộp hàng năm mà nhà đầu tư dự kiến sẽ kiếm được trong suốt vòng đời của khoản đầu tư.

Ví dụ về Điểm hòa vốn giữa NPV và IRR:

Giả sử một chứng khoán cung cấp một chuỗi dòng tiền tương lai có giá trị hiện tại (Present Value) là 50.000 USD.

Thông thường, các nhà quản lý tài chính không bao giờ chỉ nhìn vào một chỉ số đơn lẻ. Họ xem xét NPV và IRR cùng lúc để đánh giá:

Xem thêm: Financial Metrics là gì? 30 chỉ số tài chính then chốt

Tổng kết lại, Net Present Value là một trong những công cụ định lượng quan trọng và đáng tin cậy nhất trong thẩm định dự án. Bằng cách quy đổi giá trị thời gian của tiền, NPV giúp nhà đầu tư nhìn thấy bức tranh thực tế về lợi nhuận sau khi đã loại bỏ các yếu tố rủi ro và chi phí vốn.

Dù có những hạn chế nhất định khi so sánh các dự án khác quy mô, nhưng khi kết hợp cùng chỉ số IRR, NPV vẫn là tiêu chuẩn vàng để đưa ra các quyết định tài chính đúng đắn, hướng tới mục tiêu tối cao là gia tăng giá trị tài sản cho doanh nghiệp và nhà đầu tư.

Việc làm chủ NPV cùng các công cụ như SQL hay Power BI sẽ giúp bạn bứt phá mạnh mẽ trong sự nghiệp dữ liệu và tài chính. Hãy bắt đầu nâng tầm tư duy phân tích của bạn ngay hôm nay với khóa học Business Intelligence Banking Analytics tại Starttrain.